Nel mondo degli investimenti, pochi argomenti sono più ricorrenti dei confronti tra fondi attivi e ETF. A prima vista, molte analisi sembrano dimostrare inequivocabilmente la superiorità degli ETF: più economici, più trasparenti, più efficienti. Ma cosa succede quando osserviamo meglio i numeri? Quando andiamo oltre i grafici semplificati e iniziamo ad applicare la realtà di una vera gestione finanziaria?

Il confronto è impari, se non si considerano tutte le voci

Numerosi operatori, siano essi bancari o indipendenti, propongono confronti in cui gli ETF risultano sempre vincitori. Peccato che, nella maggior parte dei casi, non includano la loro fee di consulenza nel calcolo dei rendimenti. Questo equivale a confrontare una corsa tra un’auto in folle e una col pieno di bagagli: il risultato è scontato, ma poco onesto.

Il mio non è un attacco verso una categoria o un modello di consulenza. È un invito alla trasparenza, all’onestà intellettuale, al rispetto per l’investitore. Chi utilizza strumenti validi come gli ETF per costruire narrazioni pubblicitarie parziali, lo fa a scapito del cliente, sfruttando la potenza di un messaggio semplificato e fuorviante. E questo è pericoloso, indipendentemente dal logo sulla firma.

Quando invece si tiene conto dei costi reali di gestione, incluse le commissioni di consulenza (0,7% + IVA), la distanza tra ETF e fondi attivi si riduce. Anzi, come dimostrato dall’analisi sul periodo 01/07/2015 – 01/07/2025, alcuni fondi attivi hanno ampiamente sovraperformato sia i lazy portfolio che gli ETF.

Inoltre, è importante sottolineare che i fondi attivi di nuova generazione collocabili in Italia prevedono azzeramento di commissioni di ingresso, uscita ed esclusione di performance, rendendo i costi estremamente competitivi rispetto al passato. Questo va contro la narrazione ormai superata secondo cui i fondi attivi sarebbero strutturalmente penalizzanti sul piano dei costi.

Tabella comparativa reale con fee incluse

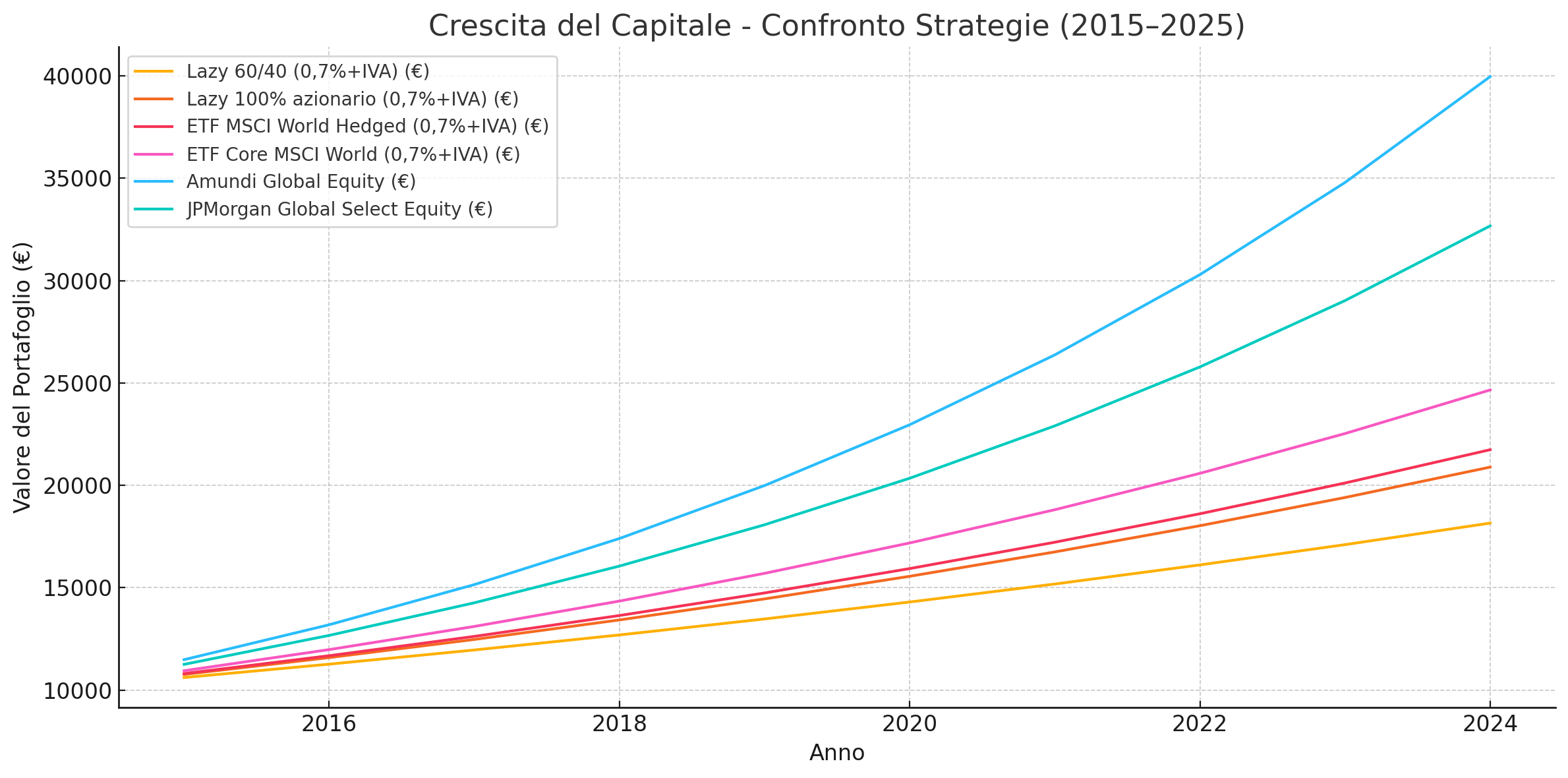

| 💼 Strategia | 📉 Rendimento Netto Medio Annuo | 💰 Valore Finale (10 anni) |

|---|---|---|

| Lazy 60/40 (con 0,854% fee) | ~5,78% | ≈ 17.200 € |

| Lazy 100% Azionario (con 0,854%) | ~7,65% | ≈ 21.300 € |

| ETF MSCI World Hedged (con 0,854%) | ~7,71% | ≈ 21.500 € |

| ETF Core MSCI World (con 0,854%) | ~9,45% | ≈ 26.400 € |

| Amundi Global Equity (fondo attivo) | ~14,86% | ≈ 43.800 € |

| JPMorgan Global Select Equity | ~12,57% | ≈ 34.200 € |

Questi dati non lasciano spazio a dubbi: i fondi attivi migliori, quando selezionati con metodo, possono generare rendimenti superiori anche non prendendo i migliori della categoria. E lo fanno con una strategia dichiaratamente direzionale, visibile, storicizzabile, e spesso con un track record che supera i 10 o 15 anni.

Il grafico: la verità visiva sulla crescita

Nel grafico qui sotto (inserito nel post), è evidente la crescita progressiva del capitale investito. Le linee curve mostrano chiaramente come:

- i fondi attivi (Amundi e JPMorgan) stacchino tutte le altre soluzioni;

- l’ETF Core MSCI World emerga come miglior passiva pura;

- i portafogli lazy offrano maggiore stabilità, ma sacrificando il potenziale.

Questi confronti sono ancora più significativi perché includono i costi di consulenza, cosa che raramente avviene nei confronti “pubblicitari” di alcuni operatori.

Inoltre, va ricordato che gli ETF non permettono la compensazione automatica tra plusvalenze e minusvalenze in Italia, mentre i fondi lo fanno. Questo elemento, spesso dimenticato, può avere un impatto fiscale rilevante nel lungo termine, soprattutto in portafogli dinamici o che subiscono ribilanciamenti.

L’ETF funziona solo… se fai tutto da solo

Il mantra “gli ETF sono migliori” è valido solo a una condizione fondamentale: che l’investitore sia autonomo, disciplinato, emotivamente stabile e in grado di gestire la propria asset allocation nel tempo. Una condizione che, nella realtà, riguarda una minoranza.

Infatti, senza un piano strutturato, anche l’ETF più efficiente diventa vulnerabile:

- l’investitore compra quando il mercato è già salito e vende nel panico durante i ribassi;

- modifica continuamente la strategia alla ricerca della formula magica;

- non tiene conto di tassazione, pianificazione previdenziale o successoria.

Il vero valore del consulente finanziario

In un mercato dove l’informazione è ovunque ma la consapevolezza scarseggia, il consulente finanziario professionista ha un ruolo determinante. Il suo valore non risiede nel “battere il mercato”, ma nel guidare il cliente nel tempo, aiutandolo a:

- costruire un piano coerente con i suoi obiettivi di vita;

- mantenere la rotta anche nei momenti difficili;

- gestire i comportamenti, non solo i numeri;

- adottare un’asset allocation passiva ma efficace, supportata da una relazione attiva e continuativa.

L’invito, quindi, non è a fidarsi a occhi chiusi di chi promuove fondi, ETF o modelli specifici. L’invito è a diffidare da chiunque faccia confronti senza metodo, senza trasparenza, e soprattutto senza metterti al centro.

Serve una figura che agisca da architetto delle tue esigenze, che conosca gli strumenti ma non li venda come verità assolute, che ti aiuti a costruire un piano per la vita, non una scommessa per il trimestre.

🔗 Articoli correlati dal blog

- 👉 ETF e Fondi Obbligazionari: come orientarsi tra rendimento, rischio e strategia

- 👉 ETF e Orizzonte Temporale: perché il tempo è la tua arma segreta

📣 Call to action

💬 Hai letto fino a qui? Questo significa che sei un investitore che vuole davvero fare le cose per bene.

Se vuoi smettere di farti guidare da numeri parziali e narrazioni pubblicitarie, scegli un professionista che ti mette al centro. Parliamo insieme del tuo percorso: obiettivi, orizzonti, strategie e serenità.

🎯 Prenota una consulenza gratuita e personalizzata. Nessun prodotto da vendere. Solo soluzioni da costruire. Insieme.

In conclusione

Il confronto tra ETF e fondi ha senso solo se è completo, onesto e trasparente. Ogni strategia ha vantaggi e limiti. Ma una cosa è certa: anche il miglior strumento finanziario, se utilizzato in modo errato, diventa inefficace.

Meglio allora affidarsi a chi da anni fa consulenza per professione, con risultati misurabili, metodo e un rapporto umano che dura nel tempo.

Vuoi capire quale strategia è più adatta al tuo profilo e ai tuoi obiettivi? Prenota ora un incontro conoscitivo, senza impegno. La differenza si vede nei fatti, non nelle slide.