Tutti gli investitori conosco il fondo pensione come strumento di finanza personale, ma non tutti sanno che quasi ogni nazione ha il proprio fondo pensione con cui gestisce capitali finalizzati al welfare dei propri cittadini. Risultati e gestioni sono spesso pubblici, da questi si possono prendere spunti e lezioni su come vanno gestiti i propri risparmi.

Vediamo una breve presentazione presa da VisualCapitalist e tiriamo insieme alcune considerazioni.

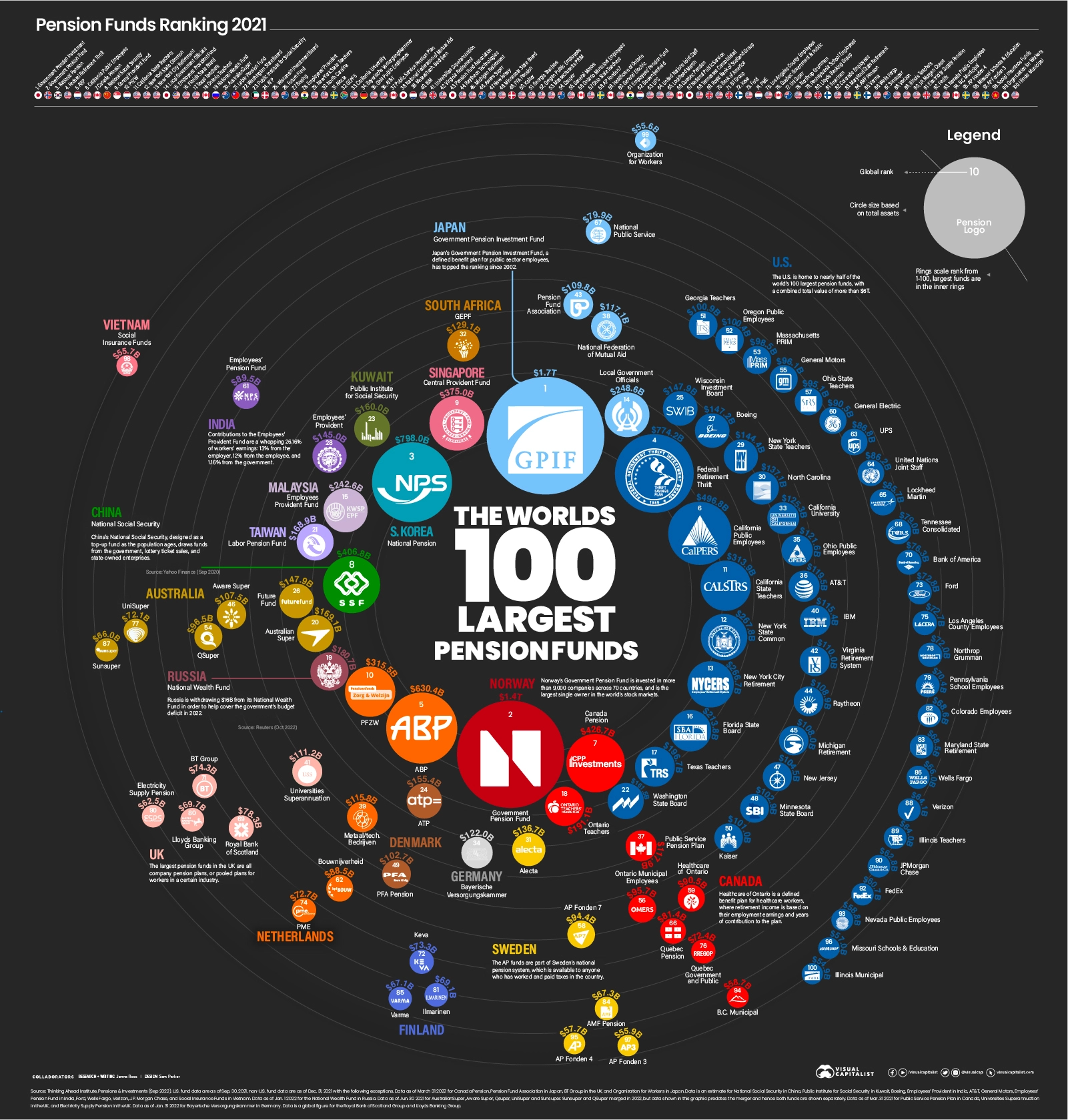

Nonostante l’incertezza economica, i fondi pensione hanno registrato una crescita relativamente forte nel 2021. I 100 maggiori fondi pensione del mondo valgono in totale oltre 17 trilioni di dollari, con un aumento dell’8,5% rispetto all’anno precedente.

Questo grafico utilizza i dati del Thinking Ahead Institute per classificare i più grandi fondi pensione del mondo e dove si trovano.

Cos’è un Fondo Pensione?

Un fondo pensione è un fondo progettato per fornire reddito pensionistico. Questa classifica copre quattro diversi tipi:

- Fondi sovrani: Fondi controllati direttamente dallo Stato. Questa classifica include solo i fondi sovrani istituiti dalle autorità nazionali.

- Fondi del settore pubblico: fondi che coprono i lavoratori del settore pubblico, come impiegati statali e insegnanti, in piani sponsorizzati dallo stato o provinciali.

- Fondi privati indipendenti: fondi controllati da organizzazioni del settore privato autorizzate a gestire piani pensionistici di diversi datori di lavoro.

- Fondi aziendali: fondi che coprono i lavoratori nei piani pensionistici sponsorizzati dall’azienda.

Tra i fondi più grandi, i fondi del settore pubblico sono i più comuni.

I più grandi fondi pensione, classificati

Ecco i primi 10 fondi pensione:

| Rango | Finanziare | Mercato | Totale attivo |

|---|---|---|---|

| 1 | Fondo di investimento per pensioni governative |  Giappone Giappone | $ 1,7 trilioni |

| 2 | Fondo pensione statale |  Norvegia Norvegia | $ 1,4 trilioni |

| 3 | Pensione Nazionale |  Corea del Sud Corea del Sud | $ 798,0 miliardi |

| 4 | Risparmio pensionistico federale |  NOI NOI | $ 774,2 miliardi |

| 5 | ABP |  Olanda Olanda | $ 630,4 miliardi |

| 6 | Dipendenti pubblici della California | NOI | $ 496,8 miliardi |

| 7 | Pensione canadese |  Canada Canada | 426,7 miliardi di dollari |

| 8 | Sicurezza sociale nazionale |  Cina Cina | $ 406,8 miliardi |

| 9 | Fondo di previdenza centrale |  Singapore Singapore | $ 375,0 miliardi |

| 10 | PFZW | Olanda | $ 315,5 miliardi |

Il fondo giapponese per gli investimenti pensionistici (GPIF) è il più grande in classifica per il 21° anno consecutivo. Per un certo periodo, il fondo è stato il più grande detentore di azioni nazionali in Giappone, anche se da allora la Banca del Giappone ha assunto quel titolo . Date le sue enormi dimensioni, gli investitori seguono da vicino le azioni del GPIF. Ad esempio, il fondo ha fatto notizia per aver deciso di iniziare a investire in startup, perché la mossa potrebbe invogliare altre pensioni a fare investimenti simili.

L’America ospita 47 fondi nell’elenco, incluso il più grande fondo del settore pubblico: il Thrift Savings Plan (TSP), supervisionato dal Federal Retirement Thrift Investment Board . A causa della sua grande influenza finanziaria, entrambi i partiti politici sono stati accusati di usarlo come strumento politico . I democratici hanno spinto a cedere asset nelle società di combustibili fossili, mentre i repubblicani hanno proposto di bloccare gli investimenti nelle società di proprietà cinese.

Il National Wealth Fund della Russia arriva al numero 19 della lista. Il fondo è progettato per sostenere il sistema pensionistico pubblico e aiutare a bilanciare il bilancio secondo necessità. Con l’economia russa in difficoltà a causa del conflitto Russia-Ucraina, il governo l’ha utilizzato anche come fondo per i giorni di pioggia. Ad esempio, la Russia ha stanziato 23 miliardi di dollari dal fondo per sostituire gli aerei stranieri con modelli nazionali, perché le sanzioni occidentali hanno reso difficile reperire parti di ricambio per aerei stranieri.

Il futuro dei fondi pensione

I maggiori fondi pensione possono avere una grande influenza sul mercato a causa delle loro dimensioni. Naturalmente, sono anche responsabili della fornitura di reddito pensionistico a milioni di persone. I fondi pensione devono affrontare una serie di sfide per raggiungere i propri obiettivi:

- Il conflitto geopolitico crea volatilità e incertezza

- L’elevata inflazione ei bassi tassi di interesse (rispetto alle medie a lungo termine) limitano il potenziale di rendimento

- L’invecchiamento della popolazione significa più prelievi e meno contributi ai fondi

Alcuni fondi pensione si stanno rivolgendo ad attività alternative, come il private equity, alla ricerca di una maggiore diversificazione e rendimenti più elevati. Naturalmente, questi investimenti possono anche comportare maggiori rischi.

L’Ontario Teachers’ Pension Plan, numero 18 della lista, ha investito 95 milioni di dollari nell’exchange di criptovalute #FTX, ora in bancarotta. Il piano ha effettuato l’investimento attraverso la sua piattaforma di crescita del rischio, per “ottenere un’esposizione su piccola scala a un’area emergente nel settore della tecnologia finanziaria”.

In questo caso, si prevede che il fallimento dell’investimento abbia un impatto minimo in quanto rappresenta solo lo 0,05% del patrimonio netto del piano. Tuttavia, evidenzia le sfide che i fondi pensione devono affrontare per generare rendimenti sufficienti in una varietà di ambienti macroeconomici.

Conclusioni

Se cercate la gestione INPS non la troverete mai, semplicemente perchè non ha nulla a che vedere con questi fondi pensione ma come scrivo da anni è un mega schema Ponzi basato sulle nascite e nuovi lavoratori (l’Italia ha primati da anni sia per denatalità e disoccupazione quindi traete le vostre considerazioni).

I primi 3 fondi nel primo trimestre del 2022 accusavano tutti perdite tra il 13 e 15% e probabilmente la situazione non è migliorata, ma nonostante il ribasso hanno mantenuto le proprie strategie SENZA VENDERE TUTTO.

Tutti hanno degli ottimi gradi di diversificazione, che resta la miglior tutela contro il rischio specifico. L’esempio eclatante è la ricerca di nuove asset per cercare rendimenti, come private equity o crypto ma con pesi che nella peggiore delle ipotesi creano minime ripercussioni alla gestione.

Sicuramente nessun investitore può applicare le tecniche usate dai gestori, ma utilizzare certezze come diversificazione, decorrelazione e qualità deve essere cardine in ogni investimento meglio ancora se supportate dalla logica “del buon padre di famiglia”.