Ottobre è stato un mese di rimbalzo per quasi tutti i mercati, dopo un agosto e un settembre parecchio difficili. Lo scenario inflattivo continua a persistere e, anzi, in Europa si è aggravato ulteriormente, però si vede qualche spiraglio di luce in lontananza, con il vistoso calo delle quotazioni del gas naturale scese a un certo punto addirittura sotto i 100 euro al megawattora.

Il mercato europeo, beneficiando dei ribassi del gas, è stato quello più in salute. Mentre l’America, pur recuperando un po’ di terreno, ha patito gli orizzonti di nuove, forti, strette monetarie e la delusione sugli utili nelle trimestrali di diverse aziende importanti.

A Tokyo, l’indice Nikkei si è posto a metà strada tra Europa e Stati Uniti e continua a essere una sorta di mosca bianca non toccata dall’inflazione, unico insieme alla Cina tra i grandi Paesi industrializzati a mantenere una politica monetaria largamente accomodante.

Ultima, ma non per importanza, la Cina, di gran lunga il mercato azionario peggiore tra quelli principali: la perdita mensile è stata a doppia cifra in seguito ai nuovi focolai di Covid e alla riconferma di vertici del partito Comunista cinese che in questi anni hanno iniziato a intervenire pesantemente nell’economia. Un’economia che, tra l’altro, continua a crescere, ma a livelli nettamente inferiori a quelli a cui il Dragone ci aveva abituati.

I principali fatti del mese

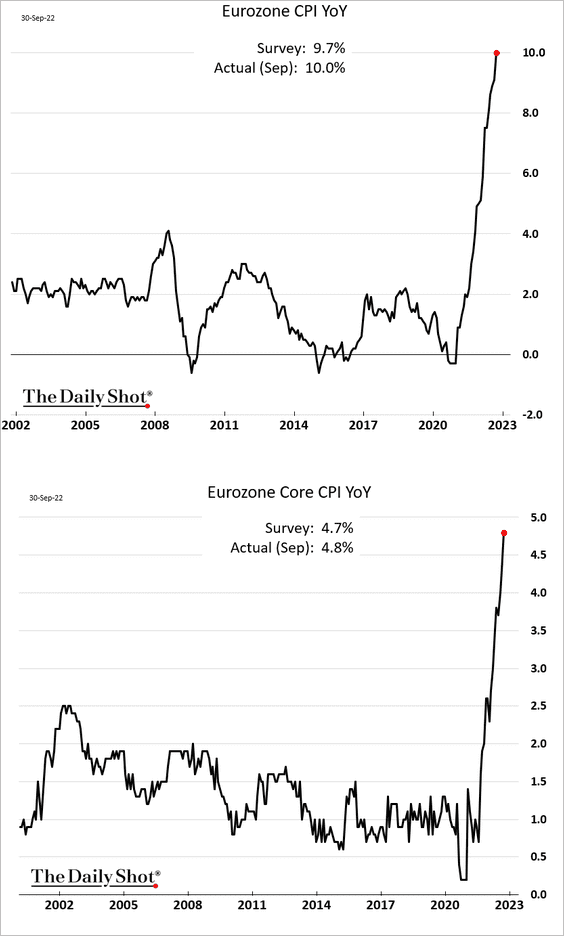

- Le banche centrali continuano a essere molto aggressive. A ottobre è stato il turno della Bce che ha varato un altro rialzo dei tassi da tre quarti di punto, il secondo di fila, portando il tasso di rifinanziamento principale al 2%. Le prospettive non sembrano essere di altro segno, con la banchiera centrale, Christine Lagarde, determinata a domare l’inflazione, arrivata in Italia a ottobre al record da 40 anni dell’11,9% mentre nell’Eurozona si è attestata al 10,7%.

- A fare da contraltare, un’economia italiana che dimostra ancora una certa resilienza con il Pil nel terzo trimestre che, secondo le stime Istat, è cresciuto dello 0,5% battendo le stime preliminari dell’Ufficio parlamentare di bilancio che si aspettava un -0,2%. Il Pil acquisito per il 2022 quindi si attesta al +3,9%. Tutto questo mentre il governo Meloni si è insediato nel corso del mese, salutando la fine dell’Esecutivo Draghi. Ultimo atto per il vice premier è l’accordo sul gas raggiunto in Europa.

- Intanto, nel suo World Economic Outlook, il Fondo monetario internazionale stima per l’Italia una crescita negativa nel 2023 (-0,2%). In ottica mondo, per il prossimo anno l’istituto prevede una crescita di solo il 2,7% (dal +3,2% stimato per il 2022).

- In Gran Bretagna, Liz Truss si è dimessa da primo ministro dopo appena 45 giorni pagando per il maxi taglio delle tasse a debito bocciato clamorosamente dai mercati. Al suo posto, Rishi Sunak, che è anche il nuovo leader del partito Conservatore.

Conclusioni

Con il mese di novembre si “festeggia” l’anno dai massimi sui principali mercati. Le principali banche centrali continuano a mantenere una linea forte di politica monetaria mantenendo la rotta dell’aumento dei tassi contro l’inflazione. Manovre che sembrano pian piano iniziare a far vedere una luce in fondo al tunnel.

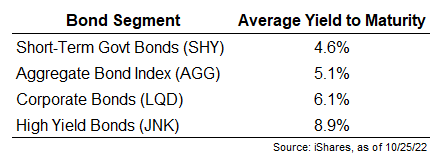

Occhi puntati sia su azionario ma soprattutto sul comparto obbligazionario. Lentamente ci stiamo allontanando da rendimenti bassi o negativi sui bond che tornano appetibili per ogni investitore con rendimenti che vanno dal 4 al 9% a seconda dell’asset class.

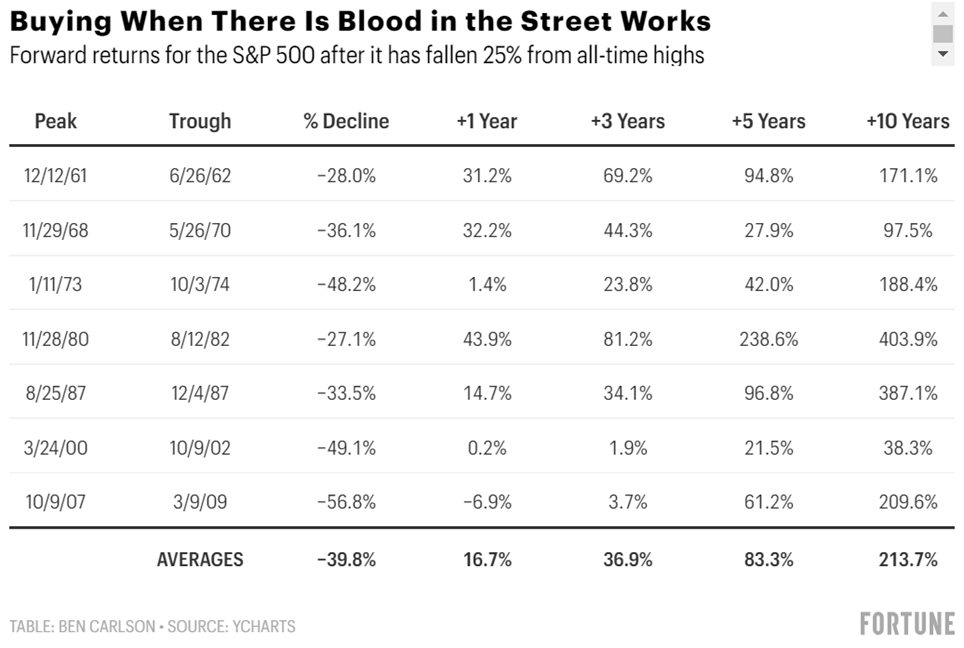

L’azionario pure da spunti ed opportunità di lungo termine con valutazioni che tutti si auguravano ad inizio novembre 2021 e che spero in tanti oggi le facciano loro.

L’investitore deve prendere coraggio, guidato anche da un professionista, e strattonare con forza le redini del proprio piano finanziario perché sono momenti rari come quest’anno che permettono di avere performance strepitose nel tempo.