Fitch conferma il rating dell'Italia

Ieri alle 22 è iniziata il tourbillon 2019 delle agenzie di rating sullo stato di salute dell'Italia e della sua economia.

"RATING", sarà probabilmente questa la parola che impazzerà nei TG per i prossimi mesi, mentre " SPREAD" sarà magari la seconda.

Nella tarda serata di Venerdì 22 è stato annunciato il primo giudizio del 2019 sull'Italia. Fitch, tra le prime agenzie di rating mondiale, sostanzialmente ha confermato tripla B ( BBB ) ed outlook NEGATIVO già espresso nel 2018.

Dopo l'agenzia Fitch ecco le varie date di valutazione:

https://it.reuters.com/article/bondsNews/idITL8N1Z72CM

All'Italia è andata benissimo così, ma vanno fatte alcune considerazioni su tutto il meccanismo del rating.

Le agenzie di rating non sono entità impeccabili, visto le clamorose sviste sulle previsioni di Lehman Brothers o Parmalat, ma il motivo che dovrebbe rallegrarci sulla valutazione confermata è che i rating in generale, pur con tutte le loro pecche, sono un linguaggio finanziario universale.

L’intera industria del risparmio gestito globale li usa per decidere quali titoli ogni fondo può comprare oppure no. Per abitudine, per semplicità, ma soprattutto per mancanza di alternative altrettanto universalmente riconosciute.

Ecco perché è importante che l’Italia non sia stata declassata.

Ancora più importante che tutte e quattro le maggiori agenzie di valutazione abbiano lasciato l’Italia nella serie A dei rating, cioè nel campo «investment grade».

Se fosse stata doppiamente declassata e fosse scesa nel settore «spazzatura» (rating BB), molti fondi avrebbero dovuto vendere i titoli italiani nei prossimi mesi portando a grosse incidenze su prezzi e rendimenti visto il peso del debito italiano sui principali indici obbligazionari.

Quindi, per il momento va bene così.

Con quello del 22 l'Italia ha i verdetti di tutte le agenzie di rating principali.

Lunedì ci sarà la risposta dei mercati con possibile euforia almeno nelle prime ore di contrattazione.

Ma non faccio previsioni, perchè come dico sempre saranno gli eventi a guidare il mercato e in questo caso i prezzi dei BTp.

Italia come stai?

Nei giorni scorsi si è sentito parlare tanto di #TenYearsChallenge,io stesso ho approfittato del momento per fare un confronto tra i mercati di oggi e quelli di 10 anni fa di cui ne ho trattato qui, https://staging.mgfinancialadvisor.com/finanza-e-10yearchallenge/. Perchè non applicare il confronto al nostro amato Paese? Siamo migliorati o no in termini di reddito, lavoro e investimenti? Preparatevi, perché il risultato non è proprio incoraggiante.

Iniziamo con il PIL Pro Capite

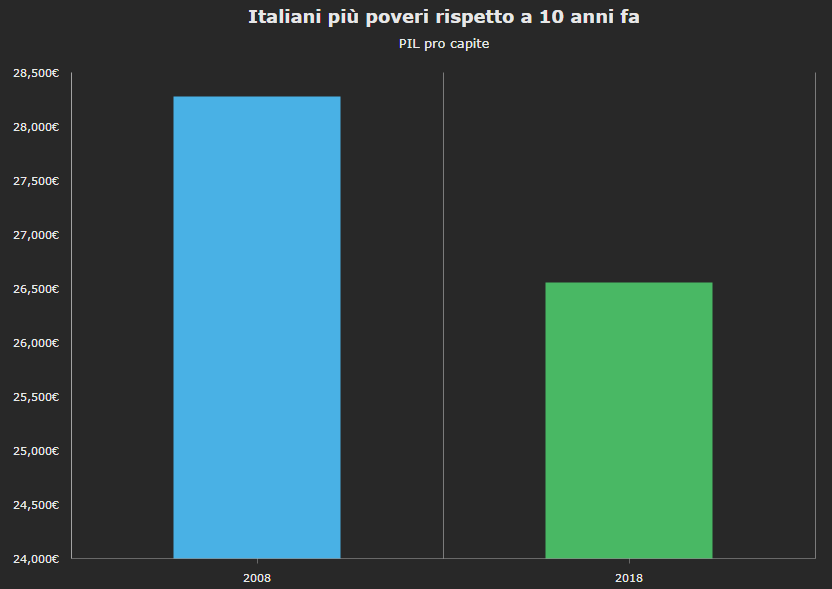

Italiani più poveri rispetto a 10 anni fa PIL pro capite:

Già nel 2008 il nostro PIL pro capite era precipitato di oltre il 6% rispetto all’anno precedente. C’era la crisi, è vero, ma va detto che negli anni successivi non abbiamo sperimentato una vera e propria ripresa, anzi. Dal grafico possiamo notare la decisa diminuzione del nostro reddito pro capite: dai 28,279 euro del 2008 ai 26,554 euro del 2018. Quasi 2000 euro in meno, non male.

Sebbene il PIL nazionale sia tornato a crescere, gli ultimi dati ufficiali forniti dall’Istat attestano una contrazione del reddito anche nel quarto trimestre del 2018, certificando l’entrata dell’Italia in una fase di “recessione tecnica” (due trimestri consecutivi di contrazione del PIL). Un crollo in gran parte riconducibile al calo degli investimenti pubblici/privati e alla diminuzione dei consumi delle famiglie, i quali costituiscono circa il 60% dell’intero reddito prodotto annualmente. Rispetto a dieci anni fa siamo meno ricchi e, di conseguenza, spendiamo meno.

Mercato del lavoro: sempre più precari

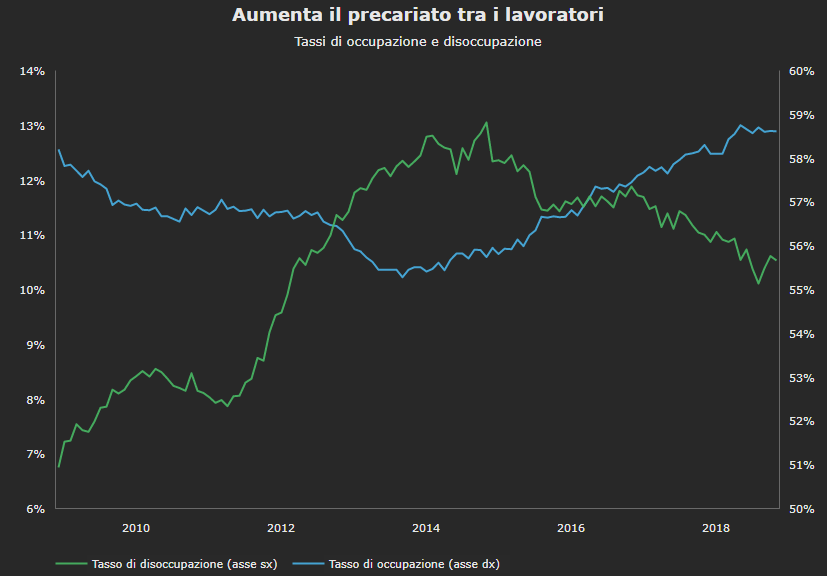

Aumenta il precariato tra i lavoratoriTassi di occupazione e disoccupazione:

La musica non cambia se guardiamo al mondo del lavoro, che a distanza di dieci anni non è certo migliorato. Come vediamo dal grafico, aumenta in modo assai modesto il numero degli occupati: dal 57% del 31 dicembre 2008 al 58% di fine 2018. Ma, secondo l’analisi dell’Ufficio Studi della CGIA di Mestre, il numero di disoccupati è cresciuto di oltre l’80% rispetto al 2008 e il tasso di coloro che sono alla ricerca di un’occupazione è salito di quasi 5 punti percentuali, attestandosi intorno al 10,5%. Inoltre, è vertiginosamente aumentato il numero di contratti a termine, con un +22,4% rispetto al 2008 e un crollo del numero di ore lavorate sceso di 6 punti percentuali. In altre parole? Più precariato.

E per quanto riguarda il mercato azionario italiano?

Proviamo a fare lo stesso giochino per l’indice azionario italiano più importante, ovvero il FTSE MIB, che è l’emblema dell’andamento degli investimenti nel mercato azionario italiano. L’indice, infatti, fotografa i movimenti delle quotazioni di mercato dei titoli emessi dalle maggiori aziende italiane per capitalizzazione quotate in Borsa: tra queste troviamo ad esempio Eni, Enel e Telecom. Confrontiamo i livelli di gennaio 2009 con quelli di inizio 2019.

Abbiamo una media di 18.793 punti nel gennaio del 2009 contro i 19.410 del mese che sta per concludersi. Il che corrisponde a una performance decennale del 5,92% (esclusi i dividendi), che a sua volta equivale a un rendimento annualizzato di appena lo 0,58%. Modestissimo. Non dobbiamo dimenticare che pochissimi mesi prima del gennaio 2009 c’era stato il fallimento di Lehman Brothers, con tutto lo sconvolgimento che ne è conseguito: l’indice italiano all’inizio del 2008 valeva 38.035 punti.

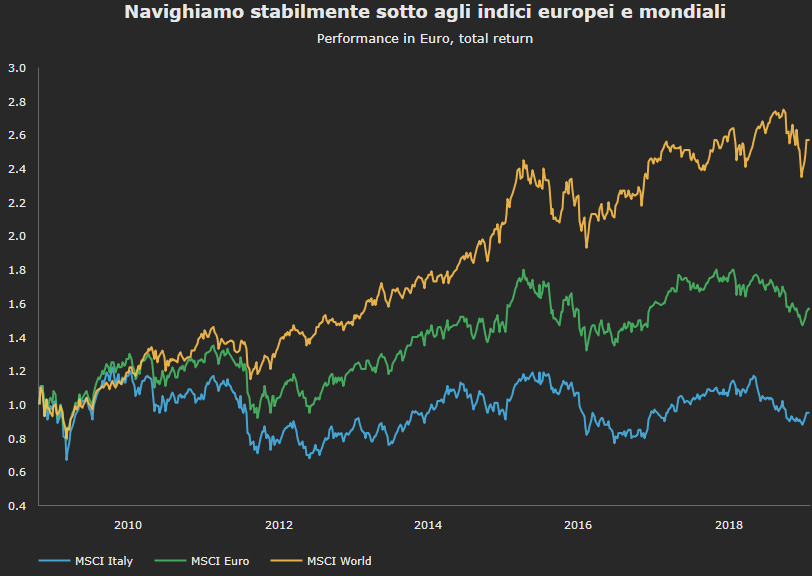

Navighiamo stabilmente sotto agli indici europei e mondiali.

E come si vede dal grafico, il quadro non migliora se confrontiamo la performance nel periodo 2009-2019 di un indice azionario più ampio, il MSCI Italia, con quella degli analoghi indici di riferimento europei e mondiali: tenendo conto dei dividendi, il MSCI Italia è cresciuto a un tasso medio annuo del 4,2%, l’MSCI Euro del 9,1% mentre l’MSCI World (un indice globale, che esclude i Paesi Emergenti) è cresciuto a una media annua del 13,4%. Il problema vero di queste de-performance è che l’Italia manca da diversi decenni di una politica industriale seria. L’Italia è un Paese che sta male.

La spinta dei PIR, poi, ha sì contribuito ad alimentare il mercato di Borsa Italiana, supportando la domanda di titoli, e certo si tratta di un intervento corretto. Ma è limitato e, comunque, le recenti incertezze politiche hanno agito da freno a questo tipo di investimento.

Insomma, in questi dieci anni il mercato azionario italiano non ha sicuramente brillato. Il che si traduce in un impoverimento non solo degli azionisti, per via della flessione del valore dei titoli e dei dividendi quasi nulli, ma dell’intero Paese.

The show must go on

Come sarà il confronto fra dieci anni? E chi lo sa… Diciamo che per ora il futuro dell’economia italiana appare ancora nebuloso, e con colori foschi. Il che però non vuol necessariamente dire totalmente negativo. anche se il rallentamento dell’economia mondiale e gli effetti della Brexit e della manovra economica recentemente approvata pongono seri dubbi su un “happy ending” per il nostro Bel Paese nei prossimi mesi. Ma non perdiamoci d’animo, siamo da sempre un popolo capace di fornire eccellenze in tutti i campi e il futuro anteriore è ancora tutto da scrivere. Bisogna però darsi da fare. Se non ora, quando?

Cosa è la RECESSIONE "TECNICA"?

Dopo il temuto SPREAD, tanto cavalcato dai media italiani ogni qualvolta possibile, in questi ultimi giorni si sente parlare continuamente di recessione "tecnica".

Dalla crisi del 2008, l'Italia in 10 anni ancora non è riuscita a tornare ai livelli pre-crisi.

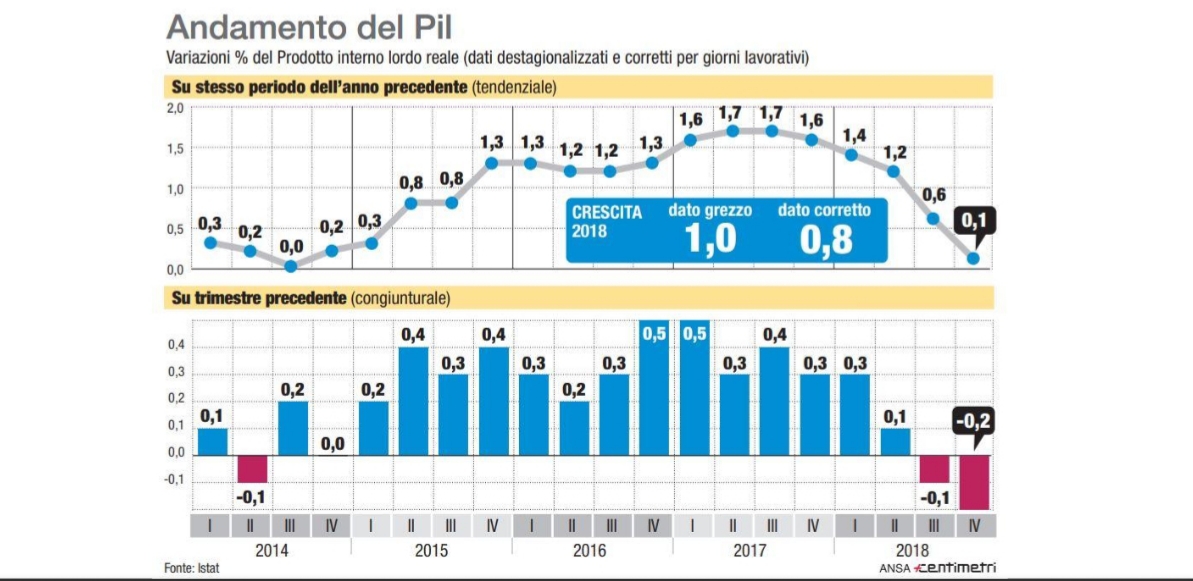

Ulteriore conferma è arrivata dall'Istat in questi giorni con la comunicazione relativa al PIL italiano del quarto trimestre 2018 in calo dello 0,2 per cento.

Considerando il dato negativo anche del trimestre precedente ( -0,1%) , la decrescita del PIL si attesta di un semestre.

La permanenza di questa situazione di contrazione da vita alla recessione "tecnica".

Vari politici si sono appropriati del termine per sminuire il fatto, altri lo usano per fare propaganda elettorale, ed altri ancora ne approfittano per accusare i governi precedenti.

Insomma tante chiacchiere di circostanza ma i fatti ed i numeri, che amo tanto parlano chiaro: 2 trimestri sono 6 mesi, tanto forse troppo tempo che ci da la sicurezza che non ci sarà una ripresa cosi immediata.

Chiariamo subito una cosa, chi pensa che la colpa sia solo di questo governo sbaglia cosi come chi addita solo i governi precedenti della situazione odierna.

A memoria non mi ricordo scienziati, o comunque gente “che ne sa”, a governare l’Italia negli ultimi 10/20 anni.

Sbaglio forse?

Ma senza entrare in discorsi politici, torno all'argomento per cui stai leggendo questo post ossia GLI INVESTIMENTI.

In tutto questo marasma come stanno i risparmiatori italiani?

Sicuramente tanti saranno sull'orlo del panico terrorizzati dal nascente terrorismo mediatico basato sulla recessione "tecnica".

Se siete tra questi vi posso dire solo una cosa:

PEGGIO PER VOI!

Nel 2018 ormai tutti i risparmiatori , grandi e piccoli, sono chiamati ad una evoluzione necessaria per la tutela del proprio patrimonio e futuro.

Se siete ancora convinti che lo Stato sarà per i prossimi anni il garante del vostro futuro sbagliate, con un INPS vicina al default ed un sistema sanitario nazionale ormai barcollante la soluzione è solo una:

SIETE VOI, E SOLO VOI CHE DOVETE PENSARE AL VOSTRO PRESENTE E FUTURO.

Pianificate la vostra vita finanziaria cercando di programmare per obbiettivi i vostri risparmi.

Tutelate il vostro patrimonio e diventate più consapevoli.

La vita di Gino, un risparmiatore italiano!

Faccio il consulente finanziario da anni in tutta Italia ed il bello di fare questo lavoro è che si conoscono e si parla con tantissime persone più o meno differenti tra loro. Risparmiatori ed investitori di tutte le età ma spesso accomunati da ABITUDINI FINANZIARIE.

Oggi voglio provare con la malsana idea di raccontarvi la storia del risparmiatore Gino.

Oggi ha 49 anni, ma che risparmiatore è stato e sarà nella sua vita?

20 ANNI

Appasionato di calcio e profondo conoscitore di ogni squadra e campionato il suo primo investimento sono state le scommesse sportive. Tra Gazzetta dello Sport e centri di scommesse ha passato questa età facendosi una cultura pazzesca della materia convinto di far saltare il banco ogni settimana. Il lavoro è la sua ultima preoccupazione perché al momento la sua unica fonte di reddito sono i "regalini" di nonna Pina o la paghetta settimanale.

30 ANNI

Inizia un lavoro, essendo la prima occupazione e part time, non gli da molta soddisfazione economica MA... incontra il guru della sua vita: SERGIO MEGATRADER.

Abbonamento fatto, piattaforma scaricata: Gino inizia ad investire su Future, Forex, Materie Prime ogni tanto a leva pure seguendo la mail settimanale.

È gasatissimo, Sergio Megatrader ci ha guadagnato un sacco di soldi, ogni mese guadagna il 20%, facile facile..

Prima settimana: si dimentica impostare gli ordini e chiude perdendo.

Seconda settimana: ha un problema alla linea internet e non riesce ad immettere tutti gi ordini.

Terza settimana: matura che sta perdendo perché non ha il tempo giusto per fare trading e si gioca la settimana di ferie al lavoro, 8 ore al giorno di trading, 5 emicranie e zero euro sul conto.

Quarta settimana: Gino spacca il computer...perché è colpa del PC VERO?!

40 ANNI

Gino ormai lavora da qualche hanno, il contratto è passato full time ed indeterminato e riesce a mettere da parte un "gruzzoletto".

Non c'è niente di meglio del mattone!

Nonno Mario

Gino compra un rustico da 70.000 euro, contraendo un bel mutuo convinto di metterlo a posto, rivenderlo e farci un bel profitto così come ha fatto l'amico del suo amico che ci ha guadagnato un sacco di soldi. Lavori su lavori, il mercato immobiliare che non è quello degli anni 80/90 e GINO si trova costretto a venderlo: 50.000 euro è la migliore offerta che trova.

Il suo " investimento" ha perso il 30%.

50 ANNI

Gino, navigando qua e là per i social, scopre le criptovalute.

Rendimenti pazzeschi, idea futuristica e quell'alone di mistero che non guasta mai fanno si che sembri l'occasione piovuta dal cielo.

Clicca sul primo link che lo colpisce e scopre che se presente alcuni amici ha un guadagno in più.

"Siiii, diventerò ricco!!!"

Gino

è il pensiero che rimbomba nella testa di Gino, che investe quasi tutti i 50.000 euro della vendita del rustico. Compra qui, compra là qualcosina si guadagna ed ha sotto pure 10 amici a cui ha fatto conoscere la gallina dalle uova d'oro.

Poi arriva il 2018...

Oggi.

Tutto crolla e con un -70% Gino e i suoi 10 amici chiudono tutto e se la prendono in quel posto accusando il Sistema ed i Poteri Forti di aver voluto annientare le Cryptovalute.

60 ANNI

Gino riceve una telefonata dal dipendente della BCC (o le Poste) del paese che gli dice:

"Sig. Gino è nostro cliente da tantissimi anni, vorremmo che diventi nostro socio."

Dei 15 mila euro rimasti, ammaliato dal prestigio Gino decide di "investire" 10.000 euro in azioni ed obbligazioni della BCC di Pizzogualtiero. Nuove normative e cambiamenti portano ad una riorganizzazione della BCC che verrà inglobata in un gruppo più grande. Gino riceve una mail, dove viene invitato a passare nella nuova filiale per contrattare il valore dei vecchi titoli.

Valore delle azioni dimezzate e rendimento delle obbligazioni decurtato del 30%.

70 ANNI

Finalmente la pensione,quasi...

GINO si rende conto che prende una pensione dall'INPS misera.

Non vuole più investire quindi cercherà di accorparla con le cedole delle obbligazioni bancarie.

Insomma bene ma non benissimo.

Si lo so è un pò lungo come post ma sono sempre 50 anni di vita... scherzi a parte pensateci bene, quanti GINO conoscete? Ora non sarà esattamente per tutti così ma sono sicuro che lo sarà per tanti. Indipendentemente dalle scelte fatte esiste una cura univoca per evitare di incappare nella vita "alla Gino":

L' EDUCAZIONE FINANZIARIA

Interessati alla materia, leggi ma soprattutto fa solo ciò che comprendi.

È più semplice di quello che sembra fidati, ti basterebbe seguire le mie

9 REGOLE SALVA RISPARMIO!