Prima di investire in azionario devi essere pronto a farlo

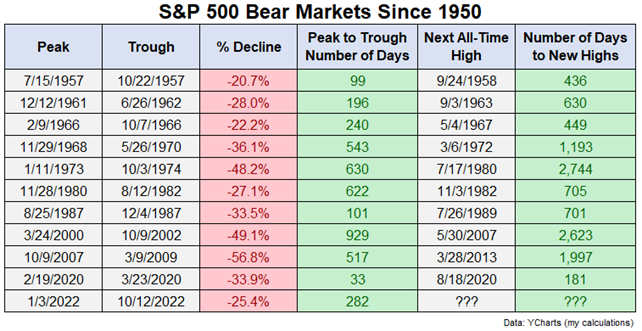

Ci troviamo di fronte alla più grande guerra di nervi tra mercato ed investitore degli ultimi 20 anni. L'ultimo nuovo massimo storico per S&P 500 è stato il 3 gennaio 2022. Sono passati 450 giorni, più di un anno dal picco del mercato americano, ma anche similmente degli altri mercati principali globali.

Può sembrare un’eternità ma numeri alla mano non è proprio così.

Esaminando ogni mercato ribassista a partire dal 1950 i dati dicono che:

Includendo l'attuale mercato ribassista:

- il drawdown medio dal picco al minimo è una perdita di poco inferiore al 35%;

- il numero medio di giorni per passare dal picco al minimo è 381, quindi poco più di un anno;

- il numero medio di giorni per passare dal picco precedente ai nuovi massimi storici è di 1.166 giorni o più di 3 anni.

Il premio al rimbalzo più veloce da un picco all'altro è stato il crollo del Covid nel marzo 2020. Sono bastati “solo” 6 mesi per i nuovi massimi. Prima di questo, il periodo di tempo più breve per vedere di nuovo nuovi massimi era di 436 giorni ed è successo nel 1950.

Quindi può volerci del tempo per riprendersi completamente da un mercato ribassista.

Non so quanto tempo ci vorrà stavolta, ma non è insolito che il mercato azionario ti faccia sentire malissimo regolarmente. Funziona così il mercato azionario, ed è bene saperlo prima di investire i nostri risparmi per non incorrere in errori comportamentali e bias cognitivi.

Sono due le armi di cui devono munirsi gli investitori per uscirne vincitori, anche in questa ultima battaglia.

Un buon piano patrimoniale, personalizzato che ti permetta di sentirti SOLIDO ogni giorno della tua vita, ORGANIZZATO e CERTO che stai prendendo oggi la migliore decisione per il tuo domani.

Un buon bagaglio di nozioni che tengano a bada le emozioni nei momenti di stress.

A riguardo, uno dei miei grafici preferiti del mercato azionario a lungo termine mostra il tasso di successo storico su vari orizzonti temporali:

Storicamente più lungo è il tuo orizzonte temporale, maggiori sono le tue possibilità di vedere rendimenti positivi.

Su base giornaliera, il tasso di successo storico è solo del 55% circa, il che significa che il 45% di tutti i giorni di negoziazione sono stati perdite. E solo il 5% di tutti i giorni di negoziazione si è chiuso a nuovi massimi storici.

Ricorda: Negli investimenti mettiti sempre dalla parte giusta delle probabilità.

Fondamentalmente, più spesso guardi i tuoi investimenti nel mercato azionario, peggio ti sentirai dal momento che passiamo così tanto tempo in uno stato di ribasso.

Il famoso, Richard Thaler, ha anche dato un nome a questa perversa mania dell’investitore, ossia, miope avversione alla perdita.

L'avversione alla perdita è l'idea che le perdite facciano male il doppio dei guadagni che ci fanno sentire bene. E la miopia è l'idea che più frequentemente guardi il tuo portafoglio, più è probabile che tu provi la puntura dell'avversione alla perdita.

Più guardi, peggio ti sentirai riguardo alla tua performance.

Meno guardi, più spesso vedrai guadagni nel tempo.

Inoltre, non è che prestare maggiore attenzione al tuo portafoglio garantirà risultati migliori. Per la maggior parte degli investitori, prestare maggiore attenzione può portare a più errori perché quella miope avversione alla perdita ti tenta ad apportare più modifiche al tuo portafoglio, il che può portare a più errori dalle tue emozioni.

Certo, al giorno d'oggi non è facile ignorare i propri investimenti o il mercato azionario. Le informazioni sono ovunque ed anche consultare i propri portafogli è diventato a portata di click. Forse un po' troppo, quindi tieni a mente questi insegnamenti ed il mercato ti premierà.

Quattro consigli per sopravvivere ad un mercato orso

Se stai investendo a lungo termine, i mercati ribassisti sono qualcosa che sperimenterai più volte nel tuo orizzonte di investimento.

Quindi sapere come reagire durante un mercato ribassista è importante per garantire che i tuoi investimenti superino questi periodi difficili e possibilmente prosperino anche dopo.

Dato che attualmente ne siamo nel bel mezzo, ho pensato che fosse opportuno condividere i miei pensieri su questo momento.

Ognuno di noi può avere obiettivi di investimento diversi.

Quelli con più capitale e che generalmente sono più anziani potrebbero essere più preoccupati per la conservazione del patrimonio.

Nel frattempo, quelli con meno capitale e che sono leggermente più giovani come me sono probabilmente più preoccupati per l'accumulo.

Indipendentemente da ciò, l'obiettivo di investimento di nessuno è quello di perdere ricchezza, quindi diamo un'occhiata a come possiamo evitarlo.

Uno dei modi più comuni in cui le persone perdono denaro durante i mercati ribassisti è vendere per il panico.

Questo spesso capita quando svendi un investimento il cui prezzo scende in modo significativo per paura che non sia in grado di riprendersi o nel tentativo di preservare il capitale che è rimasto.

La motivazione alla base di ciò è "ridurre le perdite".

Sebbene tagliare le perdite non sia di per sé negativo, il problema riguarda più il fatto che la decisione di vendere è guidata dall'emozione piuttosto che dall'analisi o dalla logica.

Questo spesso offusca il giudizio e ci impedisce di prendere decisioni sane.

Quando vendiamo nel panico, ci rendiamo immediatamente conto delle perdite nei nostri investimenti, causandoci una perdita di denaro reale.

Se l'investimento che abbiamo svenduto successivamente si riprende, non guadagneremo il profitto che avremmo realizzato se lo avessimo mantenuto.

Ma cosa scatena la vendita di panico?

Di solito, è quando vediamo che il nostro portafoglio ha subito un crollo di valore maggiore rispetto a quello che avevamo messo in conto e che ci faceva sentire a nostro agio.

In altre parole, stavamo assumendo più rischi di quanto avremmo dovuto.

Può anche essere alimentato da notizie economiche negative o speculazioni che aumentano il senso di paura e ansia che potremmo provare.

Ora, diamo un'occhiata a cosa possiamo fare per superare un mercato ribassista e uscirne più forti.

1: Rivaluta la tua propensione al rischio

Se non hai sperimentato qualcosa in prima persona, è difficile capire quanto potresti sentirti a tuo agio (o a disagio) in quella specifica situazione.

Non è diverso quando si tratta della tua propensione al rischio per gli investimenti.

È probabile che quando hai iniziato a investire per la prima volta, non sapessi davvero quanto rischio eri in grado di sopportare.

Probabilmente hai fatto un'ipotesi sulla tua propensione al rischio dopo aver considerato vari fattori come il modo in cui generalmente reagisci al rischio nella tua vita quotidiana, il tuo rapporto con il denaro, il tuo orizzonte di investimento, ecc.

Ma fino ad ora non hai mai avuto modo di scoprire e testare se la tua effettiva propensione al rischio è all'altezza della tua propensione al rischio percepita.

È importante conoscere la tua propensione al rischio perché questo ti assicura di essere a tuo agio con la quantità di rischio che stai sopportando.

Sapere quanta volatilità aspettarti nel tuo portafoglio, ti aiuta a ridurre il rischio di vendite in preda al panico quando vedi che il tuo portafoglio va male.

Nella condizione di mercato ribassista di oggi, i portafogli della maggior parte delle persone hanno subito un colpo considerevole, e probabilmente anche il tuo.

Se è la prima volta che sperimenti tali condizioni di mercato da quando hai iniziato a investire, questa è l'occasione perfetta per scoprire quanto sei davvero a tuo agio con il rischio.

Tutto ciò che serve è una domanda: in che modo l'attuale mercato ribassista ti ha influenzato?

Se controlli costantemente i tuoi investimenti, ti senti ansioso di perdere denaro o perdere il sonno a causa dei tuoi investimenti, potresti assumerti più rischi di quelli che sei in grado di sopportare.

Andando avanti, probabilmente vorrai modificare il tuo portafoglio e ridurre la tua esposizione al rischio in modo da poter continuare a investire senza sentire il peso di tale stress finanziario.

D'altra parte, se ti ritrovi imperturbabile per le cattive condizioni del mercato e sei in grado di andare avanti come al solito, sei a buon punto.

Stai assumendo la giusta quantità di rischio nel tuo portafoglio o anche abbastanza a tuo agio da assumerti più rischi.

Puoi considerare di aumentare leggermente il livello di rischio del tuo portafoglio se ritieni che il tuo portafoglio attuale sia troppo prudente.

Ciò ha il potenziale per produrre rendimenti più elevati durante il periodo di investimento, anche se non è garantito che un rischio maggiore porti ad una ricompensa maggiore.

2: Modifica il tuo portafoglio

Dopo aver determinato la tua propensione al rischio, è il momento di apportare modifiche al tuo portafoglio, se necessario.

Se ti sei reso conto che esiste una discrepanza tra il profilo di rischio del tuo portafoglio e la tua effettiva propensione al rischio, probabilmente dovresti fare degli adattamenti.

Ciò assicurerà che il tuo portfolio funzioni per te, investire è una cosa intima e personale non lo dimenticare.

Per aumentare il profilo di rischio del tuo portafoglio, invece, puoi considerare di investire maggiormente in azionario sempre in modo diversificato.

Fondi ed ETF, infatti, mentre ti espongono alle azioni mitigano anche alcuni rischi essendo diversificati su centinaia di titoli diversi rendendoli relativamente più sicuri rispetto ai singoli titoli.

Al contrario, per ridurre il profilo di rischio del tuo portafoglio, puoi considerare di investire di più in prodotti a reddito fisso come obbligazioni, oro o persino di aumentare il tuo fondo pensione(FP).

Obbligazioni e oro sono investimenti comunemente utilizzati per coprire i portafogli contro i mercati ribassisti perché la loro performance tende a essere inversamente correlata a quella delle azioni.

Quindi, quando le azioni stanno crollando in un mercato ribassista, le obbligazioni e l'oro dovrebbero mantenere il loro valore o avere un rendimento netto positivo.

Ciò riduce l'impatto negativo del mercato ribassista sul tuo portafoglio complessivo e può rendere gli investimenti più sopportabili per te.

Fare aggiuntivi sul tuo FP è una strategia leggermente meno ortodossa, ma potrebbe essere l'opzione giusta per alcune persone.

Ci sono diversi vantaggi nel ricaricare il tuo FP.

In primo luogo, ti permette di migliorare sensibilmente i rendimenti nella tua posizione a più lungo periodo se sei un contribuente ancora “”giovane” come me.

Successivamente, rimpinguare il tuo FP ti consente di beneficiare di sgravi fiscali che restano l’unico “rendimento garantito” sul mercato odierno.

Quindi non solo i tuoi versamenti generano rendimenti, ma compensano anche l'importo che paghi in tasse per l'anno.

Infine, così facendo ti assicurerai di lavorare attivamente anche per prepararti al pensionamento poiché il denaro nel tuo FP non è prelevabile gratuitamente.

3: Attenersi al processo di pianificazione

La prossima cosa che dovresti fare è attenerti al processo e continuare a investire.

Ora che il tuo portafoglio riflette in modo più accurato la tua propensione al rischio, dovresti sentirti più a tuo agio nel continuare a investire nonostante il mercato ribassista.

Anche se può sembrare ridicolo continuare a versare denaro nei tuoi investimenti quando stanno andando male, in realtà non è così, anzi, potrebbe essere una delle cose migliori che puoi fare.

Pensaci un attimo: quand'è stata l'ultima volta che hai pensato che fosse una cattiva idea acquistare qualcosa a un prezzo scontato?

In un mercato ribassista in cui i prezzi delle azioni sono generalmente più bassi, continuare a investire significa semplicemente ottenere un miglior rapporto qualità-prezzo perché la stessa quantità di denaro ora ti fa guadagnare più azioni del solito, ovvero più rendimenti del solito sul tuo investimento orizzonte.

Come diceva Warren Buffett: sii avido quando gli altri hanno paura.

Se fai le mosse giuste durante un mercato ribassista, c'è la possibilità per te di guadagnare molti soldi da esso piuttosto che perdere soldi.

I mercati ribassisti sono solo parte integrante del ciclo economico: non possono essere evitati.

Ma quello che sappiamo anche del ciclo economico è che i mercati ribassisti sono seguiti dai mercati rialzisti e che il mercato generalmente tende al rialzo.

Ciò ribadisce il punto precedente sull'ottenere un affare migliore quando si continua a investire durante un mercato ribassista.

Tuttavia, questo è vero solo se i fondamentali dietro l’azione in cui stai investendo non si sono deteriorati.

Ad esempio, se investi in indici diversificati come un ETF sullo S&P 500, puoi aspettarti che il suo prezzo aumenterà nel corso degli anni.

Ma se investi in singoli titoli, dovrai prestare maggiore attenzione.

C'è molta meno certezza che un singolo titolo aumenterà di valore nel corso degli anni.

E, se c'è stato un cambiamento significativo o un'interruzione nel settore che ha un impatto sul potenziale futuro del titolo in cui stai investendo o in cui stai pensando di investire, dovrai rivalutare nuovamente il titolo/la società.

Ad esempio, supponiamo che tu abbia investito in azioni di compagnie aeree prima della pandemia nel 2020.

Con le restrizioni di viaggio imposte, non era chiaro come si sarebbero comportate le azioni delle compagnie aeree a breve termine o se sarebbero sopravvissute alla pandemia.

In tal caso, potresti non voler continuare a investire in azioni delle compagnie aeree per un po' finché le cose non si saranno sistemate.

4: Blocca il rumore di fondo

Infine, ti farai un favore bloccando il rumore generato dai media mainstream e dai social media.

Il motivo è che la maggior parte delle volte questi titoli o post che attirano l'attenzione sono improduttivi e speculativi.

Possono instillare paura e ansia nella mente degli investitori al dettaglio come te e me anche se non sono vere.

E quando ciò accade, è più probabile che prendiamo decisioni di investimento sbagliate come vendere nel panico in reazione a queste emozioni che possono farci perdere denaro.

Il fatto è che chiunque può fare una previsione o gettare un po' d'ombra su qualche tipo di investimento e statisticamente, alcuni di essi finiranno per essere veri.

Tuttavia, la maggior parte delle volte, non sono vere e se permettiamo a tale rumore di interferire con i nostri piani di investimento, ciò può ostacolare i nostri sforzi di investimento.

Bloccando quanto più rumore possibile, riduciamo le possibilità che ci vengano in mente speculazioni e notizie negative, riducendo così al minimo la probabilità di vendite di panico.

Riassumendo

Un mercato ribassista può essere difficile da affrontare mentalmente, ma dato che non possiamo evitarlo per sempre, potremmo anche imparare ad abbracciarlo e prepararci.

Adottando le misure appropriate, non solo possiamo mitigare le nostre perdite da un mercato ribassista, ma può anche permetterci di continuare a investire comodamente e possibilmente anche trarne profitto.

Il mercato ha toccato il fondo oppure no?

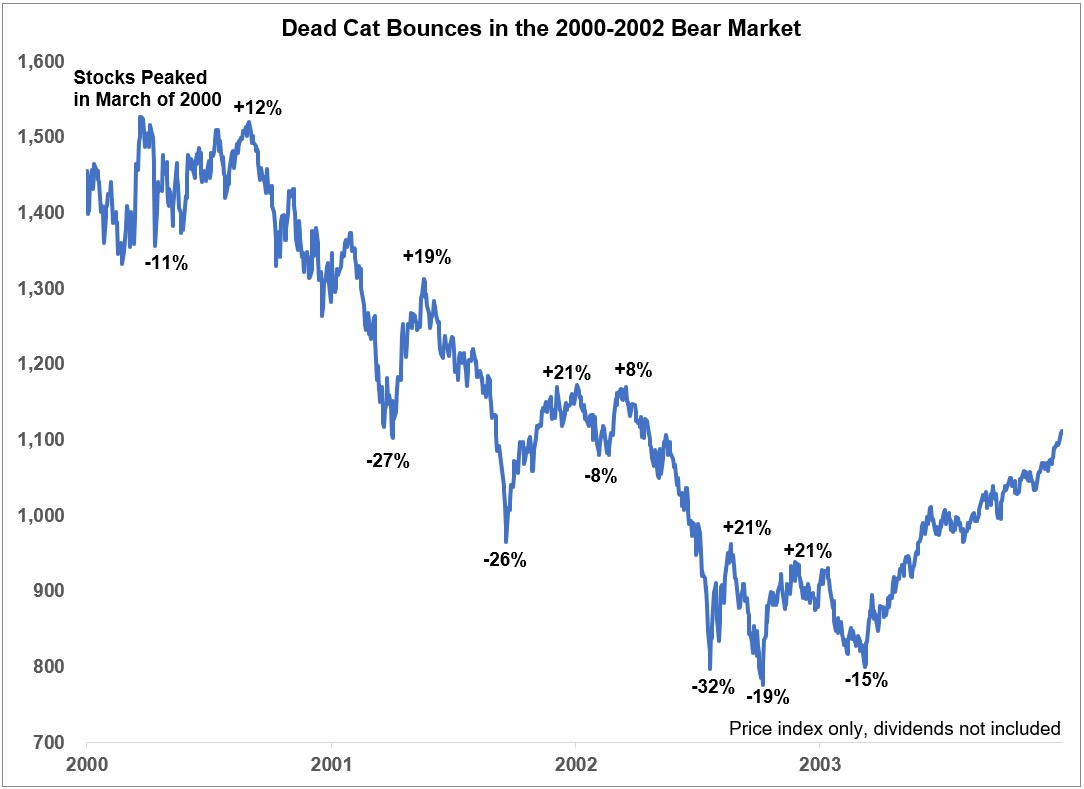

Leggendo varie riviste e post del settore troverai chi dice che il mercato abbia ormai già toccato il suo punto più basso, chi sostiene l’opposto ed ancora qualcuno che parlerà di “dead cat bounce”, rimbalzo del gatto morto relativamente a quello di settimana scorsa. La realtà è una sola: nessuna di queste affermazioni è corretta.

Dinamiche di un mercato

ribassista, “dead cat bounce”

Per dead cat bounce si intende un rialzo momentaneo dei prezzi all’interno di un mercato ribassista.

Nella crisi del 2000 se ne

sono verificati almeno 6, come da immagine, mentre nel mercato orso che stiamo

vivendo al momento uno addirittura così potente da poter affermare che ci sia

stato un mercato Toro.

Ma attenzione, questo non significa che il ribasso sia

finito!

Ora in che situazione ci troviamo, dopo un -34% in un

mese e un +21% in una settimana?

Abbiamo passato il punto di minimo?

E’ partito il rimbalzo?

Sicuramente sono gli stessi dubbi che avranno avuto

gli investitori del 2000 o del 2008.

Ieri, come oggi, nessuno lo sa. Lo scopriremo magari

tra qualche tempo.

Chiunque affermi qualcosa in questo momento sta

prendendo decisioni con il senno di poi.

Ed è quantomeno azzardato

prendere decisione di investimento sulla base di supposizioni verificabili solo

a posteriori.

Avere rispetto per i propri investimenti e risparmi

significa non lasciare al caso scelte in maniera.

Con i tuoi soldi dovrai pagarti la pensione, la sanità

futura, l’istruzione dei tuoi figli, sopperire a eventuali cali di reddito.

In questi periodi di ribassi, come nel 2018, mi fa sinceramente sorridere la superbia mista a ignoranza di chi crede di riuscire ad azzeccare il timing del mercato.

Gli stessi secondo voi avranno “azzeccato”

i minimi nell’immagine? Quanti li avranno classificati come rimbalzi del gatto

morto?

Il

market timing giusto non esiste e nessuno vi avviserà

quando sarà toccato il minimo.

Avere una strategia prima che si verifichino mercati

ribassisti ti permette di sapere sempre cosa fare, non lasciando terreno

fertile ai dubbi ed all’emotività.

Da anni uso il mio PROTOCOLLO

di investimento con tutti i miei clienti investitori, e ad oggi è l’unico modo per affrontare con

serenità non solo un mercato che nel breve termine è incomprensibile

ma anche, più in generale, un mercato ribassista.

Le strategie dei Miliardari contro il mercato orso

A nessuno piace perdere soldi, anche se hai miliardi da risparmiare.

È per questo che la prospettiva di un mercato ribassista - una recessione prolungata che vede i prezzi delle azioni diminuire di almeno il 20% nell'arco di due o più mesi - è qualcosa che mantiene svegli anche gli investitori più elitari del mondo durante la notte.

Per proteggersi da questa preoccupazione, i miliardari del mondo usano una varietà di strategie e tattiche per proteggere la loro ricchezza, tra cui la creazione dei loro portafogli con specifiche allocazioni patrimoniali che possono contribuire ad ammorbidire qualsiasi colpo causato da un'estesa flessione del mercato.

Proteggere la ricchezza

L'animazione di oggi arriva da Sprott Physical Bullion Trusts e mette in evidenza una strategia utilizzata da miliardari che vanno da Ray Dalio a John Tudor Jones II.

Poiché il sentiment del mercato può cambiare così rapidamente, questi investitori d'élite si proteggono avendo diversi portafogli che includono asset non correlati.

Mentre questo può sembrare complicato, le risorse non correlate sono semplicemente investimenti che non si spostano verso l'alto o verso il basso nella stessa direzione delle altre classi di attività nel portafoglio. Una piccola allocazione con questi elementi non correlati può aiutare a proteggere il valore di un portafoglio quando cambia il sentiment del mercato.

Il re dei beni non correlati

Che tipo di classi di attività possono essere utilizzate per questo tipo di scopo?

Mentre opzioni come immobili, materie prime e liquidità possono contribuire a un portafoglio più diversificato al di là delle azioni e delle obbligazioni tradizionali, molti esperti affermano che l'oro è il re indiscusso delle attività non correlate.

Il prezzo dell'oro di solito non si muove con il più ampio mercato azionario - e spesso, a causa della sua storia, il metallo giallo può persino aumentare di prezzo nel corso di un mercato ribassista.

Ecco alcuni dei motivi per cui i miliardari si orientano verso un'asset in oro:

- L'oro ha agito come riserva di valore per migliaia di ann

- Può ridurre la volatilità di un portafoglio

- Agisce da copertura contro l'inflazione in alcuni scenari

- E' un bene rifugio tradizionale che gli investitori acquistano maggiormente quando il mercato va fuori strada

Azioni miliardarie

Ad inizio 2019, un nuovo miliardario ha deciso di salire sul carro dell'oro - insieme ai precedenti sostenitori come Ray Dalio, David Einhorn, John Paulson e John Tudor Jones II.

L'ultimo entrato nel club è Sam Zell, il pioniere dei fondi comuni di investimento immobiliare (REIT). Ha comprato oro per la prima volta a gennaio, citando che è "un buon rifugio" e che "l'offerta si sta restringendo" .

Con la volatilità del mercato in aumento, sarà interessante vedere quanti altri tra i migliori investitori mondiali saliranno sul carro cercando di mettere al riparo le proprie ricchezze.