ll classico portafoglio 60/40 è certamente fra i più conosciuti in ambito accademico per la sua storicità ed un track record decisamente importante.

Nel rapporto rischio/rendimento resta la soluzione ideale per molti investitori, nonostante molti analisti comincino ora a mettere in dubbio la sua sostenibilità visto i tassi vicini allo zero prima, ed ora prossimi ai rialzi.

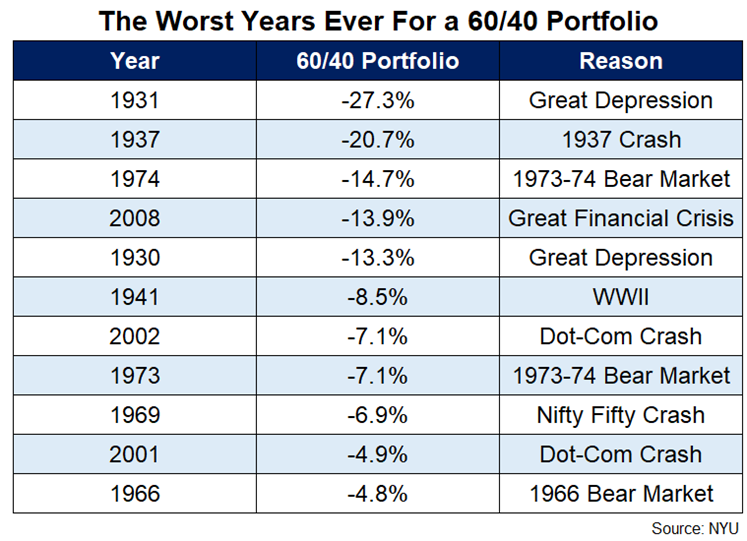

Diamo un’occhiata ai peggiori rendimenti dell’anno solare per un portafoglio US 60/40 risalenti al 1928:

Molti degli anni peggiori per un portafoglio 60/40 sono gli stessi degli anni peggiori per il mercato azionario statunitense, il che ha senso dal momento che il 60% comporta un rischio molto maggiore rispetto al 40% .

E mentre l’attuale -13% e la perdita di variazione nell’S&P 500 dall’inizio dell’anno sarebbero l’ottavo peggior rendimento dell’anno solare dal 1928, è ancora peggio per il 60/40 in questo momento.

Se l’anno dovesse concludersi oggi, l’attuale rendimento da inizio anno del -12,1% per un portafoglio 60/40 sarebbe il sesto peggior rendimento annuo degli ultimi 100 anni circa.

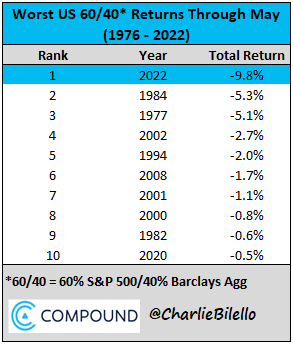

Aumentando la diversificazione dell’obbligazionario utilizzando l’indice Bloomberg Aggregate a fine maggio questi sarebbe i risultati:

Dal momento che le obbligazioni stanno attraversando un periodo così duro in concomitanza di una correzione del mercato azionario, questo 2022 è attualmente alla pari con i rendimenti nel 2008 e 1930.

Naturalmente, siamo solo a 5 mesi dall’inizio dell’anno ed anche il grafico sopra ci mostra come è bene ragionare sempre alla fine dell’anno, ma RESTA SEMPRE UN SOLO ANNO.

Se sei un investitore di lungo periodo (e dovresti esserlo) devi accettare situazioni del genere di breve periodo confidando nella solidità ed affidabilità del tuo piano pluriennale.

Sono i rendimenti di lungo termine che contano e il portafoglio 60/40 dà sicurezza.

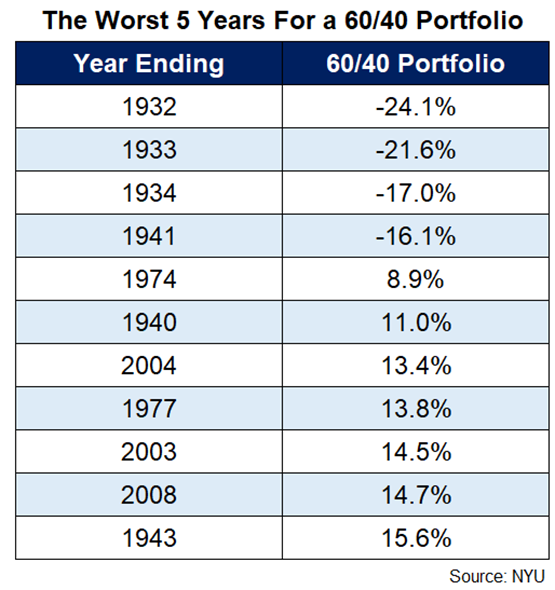

Questi sono i peggiori rendimenti a 5 anni per un portafoglio 60/40:

Solo quattro volte su undici per un periodo di 5 anni il 60/40 è stato negativo. Ma spostandoci realmente sul lungo periodo cosa succede?

Iniziando su varie date, anche se prima di grandi crisi, il portafoglio 60/40 ha ottenuto sempre rendimenti positivi.

Ti sembra una sufficiente sicurezza per puntare nel LUNGO PERIODO con questo portafoglio?

ATTENZIONE: Non esiste una cosa come sempre o mai nei mercati finanziari.

Parliamo di passato quindi nel futuro potrebbe anche essere smentito tutto questo ma ad oggi da una ottima sicurezza per prendere una decisione di investimento ragionevolmente valida.

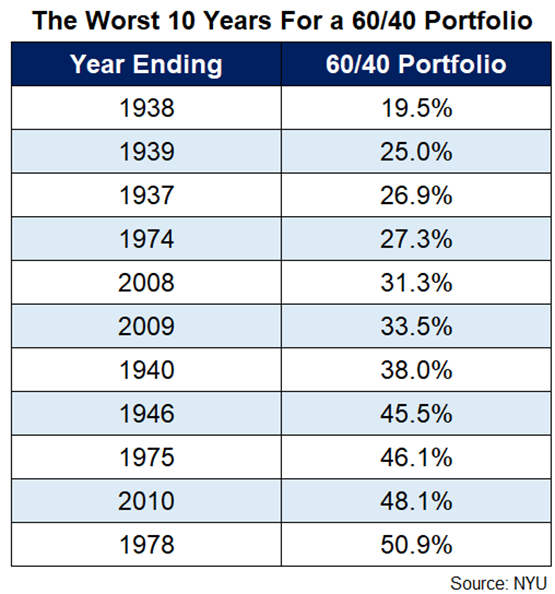

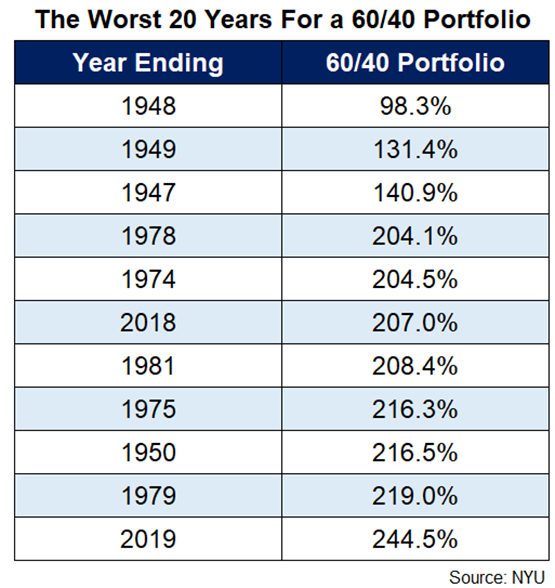

Spingiamoci su orizzonti di 20 anni ora.

Ecco i peggiori rendimenti:

Le performance passate non sono indicative di rendimenti futuri, ma a volte è utile ridurre un po’ lo zoom quando ci si trova nel mezzo di un anno terribile come questo.

L’estensione dell’orizzonte temporale rimane quindi una delle strategie di investimento più potenti quando tutto il resto fallisce.

Thank you for your sharing. I am worried that I lack creative ideas. It is your article that makes me full of hope. Thank you. But, I have a question, can you help me? https://accounts.binance.com/ro/register-person?ref=UM6SMJM3

At the beginning, I was still puzzled. Since I read your article, I have been very impressed. It has provided a lot of innovative ideas for my thesis related to gate.io. Thank u. But I still have some doubts, can you help me? Thanks.

It’s really very difficult in this full of activity life to listen news on TV, thus I simply use world wide web for that purpose, and get the most up-to-date news.

Everything is very open with a clear description of the issues. It was really informative. Your website is extremely helpful. Thanks for sharing!

Fantastic beat ! I wish to apprentice even as you amend your web site, how can i subscribe for a blog site? The account aided me a appropriate deal. I have been tiny bit familiar of this your broadcast provided shiny transparent concept

Hi there, all the time i used to check webpage posts here early in the morning, because i like to gain knowledge of more and more.

Howdy! This is my 1st comment here so I just wanted to give a quick shout out and tell you I truly enjoy reading through your blog posts. Can you suggest any other blogs/websites/forums that deal with the same subjects? Thanks a lot!

hey there and thank you for your information I’ve definitely picked up anything new from right here. I did however expertise a few technical issues using this site, since I experienced to reload the web site a lot of times previous to I could get it to load properly. I had been wondering if your web hosting is OK? Not that I am complaining, but sluggish loading instances times will very frequently affect your placement in google and can damage your quality score if advertising and marketing with Adwords. Anyway I’m adding this RSS to my e-mail and can look out for a lot more of your respective intriguing content. Make sure you update this again soon.

Howdy! I just would like to give you a huge thumbs up for the great info you’ve got here on this post. I’ll be coming back to your site for more soon.

Oh my goodness! Amazing article dude! Many thanks, However I am going through problems with your RSS. I don’t know why I can’t subscribe to it. Is there anyone else getting the same RSS problems? Anyone who knows the solution will you kindly respond? Thanx!!

Excellent article. I certainly love this website. Continue the good work!

I don’t even know the way I stopped up here, however I thought this publish was good. I don’t realize who you are however definitely you are going to a famous blogger when you are not already. Cheers!

These three may be described as the soul of the Constitution and the testament of founding fathers to the succeeding generations together with the later

I’m not sure where you are getting your info, but good topic. I needs to spend some time learning more or understanding more. Thanks for wonderful information I was looking for this information for my mission.

I visited multiple web pages except the audio quality for audio songs present at this website is actually fabulous.

Pretty! This was an extremely wonderful post. Thanks for providing this info.

Hi! I know this is kinda off topic nevertheless I’d figured I’d ask. Would you be interested in exchanging links or maybe guest writing a blog article or vice-versa? My website discusses a lot of the same subjects as yours and I believe we could greatly benefit from each other. If you happen to be interested feel free to send me an e-mail. I look forward to hearing from you! Wonderful blog by the way!

Hey There. I found your blog using msn. This is a very well written article. I will be sure to bookmark it and come back to read more of your useful information. Thanks for the post. I will definitely comeback.

What a data of un-ambiguity and preserveness of precious experience regarding unexpected feelings.

Нужная услуга для идеальной отделки интерьера- это механизированная штукатурка стен. На mehanizirovannaya-shtukaturka-moscow.ru предлагаются только самые качественные услуги.

Thanks for sharing your thoughts on %meta_keyword%. Regards

Saved as a favorite, I like your web site!

My brother suggested I would possibly like this website. He used to be totally right. This publish actually made my day. You cann’t believe just how much time I had spent for this information! Thank you!

Hello! Someone in my Myspace group shared this site with us so I came to give it a look. I’m definitely enjoying the information. I’m book-marking and will be tweeting this to my followers! Great blog and excellent design and style.

Im reading your blogs for many years; they are highly upgraded and innovative. Cyber Monday Sale

Greetings from Idaho! I’m bored to death at work so I decided to check out your site on my iphone during lunch break. I enjoy the knowledge you present here and can’t wait to take a look when I get home. I’m amazed at how quick your blog loaded on my mobile .. I’m not even using WIFI, just 3G .. Anyhow, awesome site!

Incredible! This blog looks exactly like my old one! It’s on a entirely different topic but it has pretty much the same layout and design. Outstanding choice of colors!

you are in point of fact a just right webmaster. The web site loading velocity is incredible. It kind of feels that you are doing any unique trick. Also, The contents are masterpiece. you have performed a fantastic task in this matter!

Today, I went to the beachfront with my kids. I found a sea shell and gave it to my 4 year old daughter and said “You can hear the ocean if you put this to your ear.” She put the shell to her ear and screamed. There was a hermit crab inside and it pinched her ear. She never wants to go back! LoL I know this is entirely off topic but I had to tell someone!

Thank you very much for sharing, I learned a lot from your article. Very cool. Thanks. nimabi

Hmm it seems like your website ate my first comment (it was extremely long) so I guess I’ll just sum it up what I submitted and say, I’m thoroughly enjoying your blog. I as well am an aspiring blog blogger but I’m still new to the whole thing. Do you have any points for inexperienced blog writers? I’d certainly appreciate it.

Currently it sounds like Expression Engine is the top blogging platform out there right now. (from what I’ve read) Is that what you’re using on your blog?

Im not that much of a online reader to be honest but your blogs really nice, keep it up! I’ll go ahead and bookmark your site to come back in the future. Cheers

Hi! I’m at work browsing your blog from my new iphone! Just wanted to say I love reading through your blog and look forward to all your posts! Carry on the fantastic work!

What i do not realize is in reality how you’re now not really a lot more well-favored than you may be right now. You are so intelligent. You realize therefore significantly on the subject of this topic, produced me individually believe it from numerous various angles. Its like men and women aren’t interested unless it’s something to accomplish with Woman gaga! Your personal stuffs excellent. Always maintain it up!

Wow, blog yang luar biasa! 🌟 Saya sangat impressed dengan kontennya yang menarik dan menyenangkan. Setiap artikel memberikan pengetahuan tambahan dan inspiratif. 🚀 Saya benar-benar menikmati menelusuri setiap kata. Semangat terus! 👏 Sudah tidak sabar untuk membaca postingan berikutnya. 📚 Terima kasih atas kontribusinya dalam menyajikan konten yang memberi manfaat dan mendorong semangat. 💡🌈 Teruskan pekerjaan yang bagus! linetogel 🙌

Wow, I’ve reached this level with this unmissable reading, thanks for that, author!

Wonderful content! Your ability to simplify complex topics without losing depth is amazing. Thank you for sharing your expertise! 🚀

http://amoxil.icu/# amoxicillin 500 capsule

https://ciprofloxacin.life/# buy cipro cheap

where buy clomid pills where to buy cheap clomid without rx – where to buy generic clomid without rx

prednisone online india: cost of prednisone tablets – 30mg prednisone

can i get clomid without insurance: where to buy clomid without a prescription – clomid prices

💡 Brilliant post! Will there be a follow-up? Awaiting your answer, thank you!

💡 Postingan yang brilian! Akankah ada tindak lanjut? Menunggu jawaban Anda, terima kasih!

Good presentation! To take it to the next level, more visuals could be beneficial. My website has some great examples.

The article was detailed. Adding visuals could make it more appealing, and my website might have what you need.

does tamoxifen cause bone loss: tamoxifen medication – how to prevent hair loss while on tamoxifen

Remarkable article! I’m excited about the possibility of writing for you.

doxy 200: doxycycline 100mg capsules – 200 mg doxycycline

http://cytotec.icu/# Abortion pills online

purchase zithromax z-pak: can i buy zithromax over the counter – can you buy zithromax over the counter in mexico

🚀 Soaring through the cosmos of imagination, this article’s words are like celestial bodies, each one a shining star that adds brilliance to the vast expanse of storytelling. ✨📚

Selamat atas karya yang luar biasa! Artikel ini merupakan kontribusi berharga bagi mereka yang ingin memahami lebih banyak tentang topik tersebut. Terima kasih telah berbagi!

https://cytotec.icu/# buy cytotec online

zithromax 500mg over the counter: zithromax price south africa – zithromax 500mg price in india

https://nolvadex.fun/# nolvadex for pct

I’m impressed with the originality of your viewpoint.

canadian pharmacy india [url=http://canadapharm.life/#]Pharmacies in Canada that ship to the US[/url] canadian pharmacy sarasota canadapharm.life

my canadian pharmacy review [url=http://canadapharm.life/#]Canada Drugs Direct[/url] canadian drug prices canadapharm.life

Excellent work, just think a few more visuals would be great!

Awesome writing, 📈📉 graphs would illustrate the points well!

Great read! I’m also a writer with a passion for crafting engaging content

Found the topic intriguing, but more visual aids would have enhanced the understanding!

The content was excellent, any chance of more images in the next one for greater impact?

Outstanding analysis! Adding a few more images in your next piece could make it even more engaging.

Fascinating insights! Maybe incorporating more images next time would elegantly complement the text.

Just devoured an incredible article. It’s a bright start to the year! 🌟

purple pharmacy mexico price list [url=https://mexicopharm.com/#]Medicines Mexico[/url] best online pharmacies in mexico mexicopharm.com

Откройте мир азартных приключений с Lucky Jet на официальном сайте 1win. Зарегистрируйтесь и отправляйтесь в полет вместе с Счастливчиком Джо, где ваша ставка может принести крупный выигрыш!

The artistry in this article is undeniable; I’d strive to infuse a similar level of craftsmanship into my writing.

The article’s ability to provoke thought is commendable; I’d aim to stimulate similar contemplation in my writing. 🤔

🌈 Superb writing! Any continuation in the pipeline? Eagerly waiting for your reply!

A dazzling article to begin 2024, truly inspiring. Kudos to the author! 🌠

Buy Vardenafil 20mg: Buy generic Levitra online – Levitra online pharmacy

sildenafil citrate over the counter [url=http://sildenafildelivery.pro/#]Cheapest Sildenafil online[/url] buy sildenafil with paypal

Love the blog! Count me in as a potential writer. How do I apply?

online tadalafil prescription [url=http://tadalafildelivery.pro/#]Buy tadalafil online[/url] tadalafil generic us

cheap kamagra [url=http://kamagradelivery.pro/#]kamagra oral jelly[/url] cheap kamagra

Hi there! This post couldn’t be written any better! Reading through this post reminds me of my previous room mate! He always kept talking about this. I will forward this article to him. Pretty sure he will have a good read. Thank you for sharing!

Paxlovid over the counter [url=http://paxlovid.guru/#]paxlovid price without insurance[/url] Paxlovid over the counter

Does anyone know if the author still updates the blog? I miss more content about this topic around here!!

Paxlovid over the counter [url=http://paxlovid.guru/#]paxlovid price without insurance[/url] paxlovid covid

Excellent article! The content is rich in information. Including more visuals in your future articles could make them even more enjoyable for readers.

Fantastic article! 🌟 The information is presented clearly, and I’m curious if you plan to include more images in your upcoming pieces. It could make the content even more captivating. 🖼️

Truly outstanding! This content is simply brilliant. The way it was delivered is exceptional. The care and knowledge invested in this work are evident. Kudos to the author for delivering such an enriching experience. I can’t wait to see more content like this in the future. 👏👏👏

https://amoxil.guru/# where can i buy amoxocillin

п»їpaxlovid [url=http://paxlovid.guru/#]buy paxlovid online[/url] paxlovid pill

🚀 Wow, blog ini seperti roket melayang ke alam semesta dari keajaiban! 💫 Konten yang mengagumkan di sini adalah perjalanan rollercoaster yang mendebarkan bagi pikiran, memicu ketertarikan setiap saat. 🎢 Baik itu inspirasi, blog ini adalah sumber wawasan yang mendebarkan! #KemungkinanTanpaBatas 🚀 ke dalam petualangan mendebarkan ini dari imajinasi dan biarkan pikiran Anda melayang! 🚀 Jangan hanya menikmati, alami kegembiraan ini! 🌈 🚀 akan bersyukur untuk perjalanan menyenangkan ini melalui alam keajaiban yang tak berujung! 🌍

Stimulating read, I highly recommend!

Artikel ini luar biasa! Cara klarifikasinya sungguh memikat dan sangat gampang untuk dipahami. Sudah terlihat bahwa telah banyak upaya dan studi yang dilakukan, yang sungguh patut diacungi jempol. Penulis berhasil membuat tema ini tidak hanya menarik tetapi juga asyik untuk dibaca. Saya dengan semangat menantikan untuk eksplorasi konten seperti ini di masa depan. Terima kasih atas berbaginya, Anda melakukan tugas yang hebat!

lasix side effects: furosemide 100 mg – lasix uses

https://lisinopril.fun/# zestoretic 25

https://misoprostol.shop/# buy cytotec in usa

Misoprostol 200 mg buy online [url=https://misoprostol.shop/#]Buy Abortion Pills Online[/url] cytotec abortion pill

https://azithromycin.store/# zithromax antibiotic

cytotec buy online usa [url=https://misoprostol.shop/#]buy cytotec online[/url] buy cytotec online

buy cytotec pills [url=http://misoprostol.shop/#]buy cytotec online[/url] cytotec buy online usa

farmacia online: Avanafil farmaco – farmacia online migliore

farmacie online affidabili [url=http://avanafilitalia.online/#]avanafil prezzo[/url] farmacie online sicure

acquisto farmaci con ricetta: avanafil – comprare farmaci online all’estero

farmacie online autorizzate elenco [url=http://avanafilitalia.online/#]comprare avanafil senza ricetta[/url] acquistare farmaci senza ricetta

kamagra senza ricetta in farmacia: viagra generico – cialis farmacia senza ricetta

buying prescription drugs in mexico: best online pharmacies in mexico – п»їbest mexican online pharmacies

reputable mexican pharmacies online [url=http://mexicanpharm.store/#]mexican rx online[/url] mexico drug stores pharmacies

best online pharmacy india: india pharmacy mail order – best online pharmacy india

mexican border pharmacies shipping to usa [url=https://mexicanpharm.store/#]mexican online pharmacies prescription drugs[/url] п»їbest mexican online pharmacies

mexico drug stores pharmacies: medicine in mexico pharmacies – buying prescription drugs in mexico online

best india pharmacy: indian pharmacies safe – cheapest online pharmacy india

mexico drug stores pharmacies [url=https://mexicanpharm.store/#]mexican drugstore online[/url] buying from online mexican pharmacy

mexico drug stores pharmacies [url=http://mexicanpharm.store/#]mexico pharmacies prescription drugs[/url] best online pharmacies in mexico

Their international patient care is impeccable http://cytotec.directory/# buy cytotec pills

An fascinating dialogue is price comment. I feel that it is best to write more on this matter, it may not be a taboo subject but typically individuals are not sufficient to speak on such topics. To the next. Cheers

Their adherence to safety protocols is commendable https://zithromaxpharm.online/# zithromax for sale cheap

A game-changer for those needing international medication access https://clomidpharm.shop/# generic clomid pill

https://cytotec.directory/# Misoprostol 200 mg buy online

They have a great range of holistic health products https://zithromaxpharm.online/# can i buy zithromax over the counter in canada

http://nolvadex.pro/# tamoxifen headache

Their online refill system is straightforward https://zithromaxpharm.online/# where can i buy zithromax capsules

http://clomidpharm.shop/# where can i get generic clomid

https://zithromaxpharm.online/# where can i buy zithromax in canada

http://prednisonepharm.store/# prednisone 1 mg for sale

https://prednisonepharm.store/# can you buy prednisone

https://edpills.bid/# treatment of ed

http://edwithoutdoctorprescription.store/# buy prescription drugs from canada cheap

I always spent my half an hour to read this blog’s posts everyday along with a cup of coffee.

https://edpills.bid/# online ed pills

http://indianpharmacy.shop/# top 10 online pharmacy in india indianpharmacy.shop

legal online pharmacies

wow, amazing

nice content!nice history!! boba 😀

http://canadianpharmacy.pro/# canadian pharmacy tampa canadianpharmacy.pro

pharmacy canada online

nice content!nice history!! boba 😀

nice content!nice history!! boba 😀

wow, amazing

Brilliant content

Brilliant content

Phenomenal, great job

https://mexicanpharmacy.win/# reputable mexican pharmacies online mexicanpharmacy.win

global pharmacy canada

Nice post. I learn something new and challenging on sites I stumbleupon everyday. It will always be exciting to read content from other writers and practice a little something from their sites.

nice content!nice history!! boba 😀

Awesome work

https://indianpharmacy.shop/# indian pharmacy indianpharmacy.shop

canadian pharmaceuticals

http://canadianpharmacy.pro/# canadian pharmacies that deliver to the us canadianpharmacy.pro

nice content!nice history!! boba 😀

Magnificent, wonderful.

https://pharmadoc.pro/# Pharmacie en ligne sans ordonnance

Pharmacies en ligne certifiГ©es

acheter medicament a l etranger sans ordonnance: Levitra 20mg prix en pharmacie – Pharmacie en ligne fiable

I participated on this casino platform and won a significant sum of money, but after some time, my mom fell sick, and I wanted to withdraw some money from my balance. Unfortunately, I faced issues and couldn’t withdraw the funds. Tragically, my mother died due to the casino site. I request for your assistance in bringing attention to this website. Please help me to achieve justice, so that others won’t experience the hardship I am going through today, and avert them from crying tears like mine. 😭😭😭😭

I engaged on this casino platform and succeeded a considerable sum of money, but eventually, my mother fell ill, and I wanted to cash out some money from my casino account. Unfortunately, I faced difficulties and was unable to withdraw the funds. Tragically, my mom died due to the online casino. I plead for your assistance in lodging a complaint against this site. Please assist me to achieve justice, so that others do not face the pain I am going through today, and avert them from crying tears like mine. 😭😭😭�

I participated on this gambling website and won a substantial amount, but after some time, my mother fell sick, and I wanted to withdraw some money from my casino account. Unfortunately, I faced issues and couldn’t finalize the cashout. Tragically, my mom died due to this online casino. I implore for your help in bringing attention to this site. Please support me to achieve justice, so that others won’t have to undergo the suffering I am going through today, and avert them from crying tears like mine. 😭😭😭�

canada drugs reviews: Canadian Pharmacy – online canadian pharmacy canadianpharm.store

canadianpharmacyworld [url=https://canadianpharm.store/#]canada online pharmacy[/url] canadian pharmacy meds canadianpharm.store

canadian pharmacy meds: Canadian Pharmacy – onlinecanadianpharmacy canadianpharm.store

I just like the valuable information you supply on your articles. I’ll bookmark your blog and take a look at again right here frequently. I’m relatively sure I will learn plenty of new stuff proper here! Good luck for the following!

indian pharmacy paypal: international medicine delivery from india – india online pharmacy indianpharm.store

Super, fantastic

I played on this casino platform and succeeded a considerable sum of money, but eventually, my mom fell ill, and I required to take out some funds from my account. Unfortunately, I faced difficulties and was unable to withdraw the funds. Tragically, my mother passed away due to this casino site. I plead for your help in lodging a complaint against this online casino. Please assist me to obtain justice, so that others do not experience the hardship I am going through today, and prevent them from shedding tears like mine. 😭😭😭😭😭😭😭😭😭😭

Excellent effort

mexican drugstore online: Online Mexican pharmacy – mexican rx online mexicanpharm.shop

Your post is a ray of light in the darkness. Thank you for brightening my day in a unique way. Keep shining! ☀️

🚀 Wow, this blog is like a cosmic journey launching into the galaxy of endless possibilities! 💫 The captivating content here is a thrilling for the imagination, sparking awe at every turn. 🎢 Whether it’s lifestyle, this blog is a treasure trove of inspiring insights! #MindBlown Dive into this exciting adventure of imagination and let your mind fly! 🌈 Don’t just enjoy, savor the excitement! #BeyondTheOrdinary Your brain will thank you for this thrilling joyride through the worlds of endless wonder! 🚀

canadian mail order drug companies: internet pharmacy no prescription – canada medications online

🌌 Wow, this blog is like a rocket soaring into the universe of wonder! 🌌 The captivating content here is a rollercoaster ride for the imagination, sparking excitement at every turn. 💫 Whether it’s lifestyle, this blog is a goldmine of exciting insights! #MindBlown Embark into this cosmic journey of imagination and let your imagination roam! ✨ Don’t just explore, immerse yourself in the thrill! 🌈 🚀 will be grateful for this exciting journey through the realms of awe! 🌍

🌌 Wow, this blog is like a cosmic journey soaring into the galaxy of endless possibilities! 💫 The mind-blowing content here is a captivating for the mind, sparking excitement at every turn. 💫 Whether it’s inspiration, this blog is a goldmine of exciting insights! #InfinitePossibilities 🚀 into this cosmic journey of discovery and let your thoughts fly! ✨ Don’t just explore, immerse yourself in the thrill! #BeyondTheOrdinary 🚀 will thank you for this thrilling joyride through the dimensions of discovery! ✨

medicine prices: canadian online pharmacies not requiring a prescription – giant discount pharmacy

I participated in this casino site and secured a significant sum of money. However, afterward, my mom fell seriously ill, and I had to withdraw some money from my balance. Regrettably, I encountered problems and was unable to finalize the cashout. Tragically, my mother lost her life due to this casino site. I urgently request for your assistance in reporting this online casino. Please support me in seeking justice, so that others won’t have to the hardship I’m going through today, and stop them from experiencing the same heartache. 😢😢😢

Amazing, nice one

drugs canada: canadian pharmacy world – mail order pharmacy canada

Excellent effort

Fantastic job

🌌 Wow, this blog is like a fantastic adventure blasting off into the galaxy of wonder! 💫 The captivating content here is a thrilling for the imagination, sparking excitement at every turn. 🎢 Whether it’s inspiration, this blog is a treasure trove of exciting insights! #InfinitePossibilities Dive into this cosmic journey of imagination and let your thoughts roam! 🚀 Don’t just enjoy, savor the thrill! 🌈 Your brain will be grateful for this thrilling joyride through the worlds of awe! 🚀

I played on this gambling website and succeeded a considerable cash, but eventually, my mother fell ill, and I needed to take out some earnings from my balance. Unfortunately, I encountered issues and was unable to finalize the cashout. Tragically, my mother passed away due to the gambling platform. I request for your help in reporting this site. Please assist me in seeking justice, so that others won’t have to experience the suffering I am going through today, and avert them from crying tears like mine. 😭😭😭😭😭😭😭😭😭😭

online ed medication no prescription: world pharmacy – canada drugs online review

I engaged on this online casino site and managed a significant sum of money, but after some time, my mom fell sick, and I needed to take out some money from my casino account. Unfortunately, I encountered issues and was unable to finalize the cashout. Tragically, my mom passed away due to this gambling platform. I plead for your support in reporting this online casino. Please assist me in seeking justice, so that others do not experience the pain I am going through today, and avert them from shedding tears like mine. 😭😭😭😭😭😭😭😭😭😭

I’m feeling so grateful for stumbling upon this gem of a post!

buying prescription drugs in mexico online: purple pharmacy mexico price list – reputable mexican pharmacies online

I think this is among the most important info for me. And i’m glad reading your article. But want to remark on few general things, The site style is wonderful, the articles is really great : D. Good job, cheers

canadian mail order pharmacy: best canadian pharmacy to order from – the canadian pharmacy

cheap erectile dysfunction pills online: erection pills that work – over the counter erectile dysfunction pills

Incredible, well done

I played on this gambling website and managed a considerable cash, but after some time, my mother fell ill, and I required to cash out some funds from my casino account. Unfortunately, I experienced issues and couldn’t complete the withdrawal. Tragically, my mom died due to this gambling platform. I implore for your support in bringing attention to this online casino. Please help me to obtain justice, so that others do not experience the hardship I am going through today, and avert them from shedding tears like mine. 😭😭😭😭😭😭😭😭😭😭

blabla

onlinecanadianpharmacy: canadian pharmacy – canadian pharmacy near me

blublu

erection pills viagra online: cheap erectile dysfunction pill – drugs for ed

lalablublu

I played on this casino website and earned a considerable pile of cash, but after some time, my mom became ill, and I wanted to cash out some earnings from my casino balance. Unfortunately, I encountered issues and could not withdraw the funds. Tragically, my mother died as a result of this online casino. I plead with you for your assistance in addressing this problem with the online casino. Please aid me to obtain justice, so that others won’t have to experience the hardship I’m facing today, and stop them from experiencing the same pain. 😭😭😭😭

I engaged on this casino website and scored a substantial jackpot. However, afterward, my mom fell ill, and I needed to withdraw some funds from my account. Unfortunately, I experienced issues and could not complete the withdrawal. Tragically, my mom died due to the online casino. I beseech for your assistance in addressing this matter with the platform. Please aid me to find justice, to ensure others won’t suffer the pain I’m facing today, and prevent them from experiencing the same heartbreak. 😭😭😭😭😭😭😭😭😭😭

generic ed pills: ed drugs compared – online ed medications

Fantastic job

Terrific, continue

I played on this casino website and landed a substantial earnings win. However, later, my mother fell seriously ill, and I required to take out some money from my casino balance. Unfortunately, I faced problems and could not complete the withdrawal. Tragically, my mother passed away due to the casino site. I kindly ask for your support in reporting this matter with the site. Please assist me in seeking justice, to ensure others do not endure the anguish I’m facing today, and stop them from experiencing similar tragedy. 😭😭😭😭😭

Outstanding, superb effort

Outstanding, kudos

Impressive, congrats

https://mexicanph.shop/# mexico drug stores pharmacies

medication from mexico pharmacy

I played on this gambling site and secured a significant cash prize. However, later, my mom fell seriously ill, and I required to withdraw some money from my casino balance. Unfortunately, I encountered problems and couldn’t finalize the cashout. Tragically, my mother passed away due to this gambling platform. I earnestly plead for your help in addressing this situation with the online casino. Please assist me to find justice, to ensure others won’t suffer the hardship I’m facing today, and stop them from undergoing similar tragedy. 😭😭😭😭😭

Terrific, continue

nice content!nice history!! boba 😀

Superb, congratulations

https://mexicanph.com/# purple pharmacy mexico price list

mexico drug stores pharmacies

blibli

http://mexicanph.shop/# mexico drug stores pharmacies

п»їbest mexican online pharmacies

blublu

I played on this online casino platform and secured a considerable sum of money. However, eventually, my mom fell critically ill, and I required to cash out some earnings from my account. Unfortunately, I encountered problems and was unable to complete the withdrawal. Tragically, my mom passed away due to the gambling platform. I kindly ask for your support in bringing attention to this issue with the platform. Please assist me to find justice, to ensure others won’t endure the pain I’m facing today, and stop them from facing similar misfortune. 😭😭

lalablublu

I tried my luck on this online casino platform and won a considerable pile of earnings. However, eventually, my mother fell gravely ill, and I required to withdraw some money from my wallet. Unfortunately, I experienced problems and couldn’t complete the withdrawal. Tragically, my mom died due to the gambling platform. I kindly plead for your help in reporting this concern with the online casino. Please help me to obtain justice, to ensure others won’t have to endure the hardship I’m facing today, and stop them from facing similar heartache. 😭😭

http://mexicanph.com/# mexican border pharmacies shipping to usa

mexico drug stores pharmacies

Incredible, well done

I tried my luck on this casino website and secured a considerable amount of money. However, later on, my mother fell gravely ill, and I required to withdraw some earnings from my account. Unfortunately, I encountered difficulties and could not withdraw the funds. Tragically, my mother died due to such online casino. I kindly ask for your assistance in bringing attention to this issue with the online casino. Please assist me to obtain justice, to ensure others do not face the hardship I’m facing today, and avert them from facing similar tragedy. 😭😭

I played on this online casino platform and won a considerable sum of money. However, later on, my mom fell critically ill, and I required to withdraw some funds from my wallet. Unfortunately, I faced difficulties and was unable to finalize the cashout. Tragically, my mother passed away due to such casino site. I urgently ask for your help in addressing this situation with the site. Please assist me to obtain justice, to ensure others won’t have to endure the pain I’m facing today, and stop them from facing similar misfortune. 😭😭

Lovely, very cool

Impressive, congrats

I participated on this online casino platform and earned a considerable pile of earnings. However, later on, my mother fell gravely sick, and I wanted to cash out some earnings from my account. Unfortunately, I encountered issues and couldn’t complete the withdrawal. Tragically, my mother passed away due to such gambling platform. I earnestly ask for your help in reporting this concern with the site. Please aid me in seeking justice, to ensure others do not experience the pain I’m facing today, and avert them from experiencing similar heartache. 😭😭

Brilliant content

http://mexicanph.shop/# reputable mexican pharmacies online

mexico drug stores pharmacies

I participated on this gambling site and secured a significant amount of cash. However, later on, my mom fell gravely sick, and I required to withdraw some money from my casino balance. Unfortunately, I experienced problems and was unable to withdraw the funds. Tragically, my mother died due to this casino site. I kindly ask for your assistance in bringing attention to this situation with the online casino. Please help me in seeking justice, to ensure others do not face the hardship I’m facing today, and prevent them from undergoing similar misfortune. 😭😭

http://mexicanph.shop/# buying from online mexican pharmacy

mexican border pharmacies shipping to usa

I tried my luck on this gambling site and earned a considerable amount of money. However, afterward, my mother fell seriously sick, and I wanted to take out some money from my wallet. Unfortunately, I encountered problems and couldn’t withdraw the funds. Tragically, my mom died due to such casino site. I kindly request your help in addressing this issue with the online casino. Please aid me in seeking justice, to ensure others do not endure the hardship I’m facing today, and avert them from undergoing similar heartache. 😭😭

https://mexicanph.shop/# mexican rx online

mexican border pharmacies shipping to usa

child porn

I played on this casino website and earned a significant amount of money. However, afterward, my mom fell seriously sick, and I needed to cash out some money from my account. Unfortunately, I encountered difficulties and couldn’t complete the withdrawal. Tragically, my mother died due to this gambling platform. I urgently ask for your help in bringing attention to this issue with the site. Please assist me to obtain justice, to ensure others won’t have to endure the pain I’m facing today, and prevent them from facing similar tragedy. 😭😭

I participated on this gambling site and won a considerable pile of cash. However, afterward, my mom fell seriously ill, and I needed to cash out some funds from my wallet. Unfortunately, I faced difficulties and couldn’t finalize the cashout. Tragically, my mom passed away due to this casino site. I earnestly ask for your help in reporting this issue with the platform. Please assist me in seeking justice, to ensure others won’t have to endure the hardship I’m facing today, and prevent them from facing similar misfortune. 😭😭

Splendid, excellent work

Lovely, very cool

child porn

https://mexicanph.shop/# medication from mexico pharmacy

medication from mexico pharmacy

blibli

https://amoxil.cheap/# amoxicillin 500 mg tablets

wow, amazing

nice content!nice history!! boba 😀

https://stromectol.fun/# cost of ivermectin 3mg tablets

child porn

Magnificent, wonderful.

child porn

Your style is very unique compared to other people I have read stuff from. Many thanks for posting when you have the opportunity, Guess I will just bookmark this site.

Oh my goodness, you’ve done an exceptional job this time! Your dedication and creativity are truly admirable of this work. I felt compelled to express my thanks for bringing such incredible work with us. You are exceptionally talented and dedicated. Keep up the amazing work! 🌟👏👍

https://stromectol.fun/# stromectol ivermectin 3 mg

Spectacular, keep it up

lalablublu

nice content!nice history!! boba 😀

http://buyprednisone.store/# prednisone 10 mg tablet

wow, amazing

wow, amazing

Superb, congratulations

https://furosemide.guru/# lasix 20 mg

Awesome work

Fabulous, well executed

wow, amazing

https://amoxil.cheap/# amoxicillin cost australia

💫 Wow, this blog is like a rocket launching into the galaxy of endless possibilities! 🎢 The thrilling content here is a thrilling for the imagination, sparking excitement at every turn. 🎢 Whether it’s technology, this blog is a goldmine of inspiring insights! #AdventureAwaits Embark into this thrilling experience of imagination and let your mind fly! 🌈 Don’t just read, savor the thrill! #FuelForThought Your mind will be grateful for this exciting journey through the dimensions of discovery! 🌍

http://amoxil.cheap/# where can i buy amoxicillin over the counter uk

linetogel

Superb, congratulations

Stellar, keep it up

linetogel

palabraptu

Marvelous, impressive

http://indianph.xyz/# buy medicines online in india

Fabulous, well executed

Teachers become mentors, helping students develop the skills necessary for self-directed, lifelong learning.

Nice blog here! Also your site loads up fast! What host are you using? Can I get your affiliate link to your host? I wish my site loaded up as fast as yours lol

http://indianph.com/# online pharmacy india

Phenomenal, great job

Phenomenal, great job

Fantastic job

Amazing, nice one

1SS3D249742

https://nolvadex.guru/# what is tamoxifen used for

child porn

Awesome work

Magnificent, wonderful.

blolbo

Stellar, keep it up

Brilliant content

Magnificent, wonderful.

http://cipro.guru/# ciprofloxacin 500mg buy online

Oh my goodness, you’ve done an incredible job this time! Your effort and creativity are truly commendable of this work. I felt compelled to express my thanks for producing such amazing content with us. You have an incredible talent and dedication. Keep up the fantastic work! 🌟👏👍

blublu

Splendid, excellent work

wow, amazing

http://nolvadex.guru/# tamoxifen side effects forum

blibliblu

Spectacular, keep it up

Awesome work

Outstanding, kudos

linetogel

Absolutely fantastic, you’ve knocked it out of the park this time! Your effort and creativity are truly commendable of this content. I felt compelled to express my thanks for bringing such amazing work with us. You are exceptionally talented and dedicated. Keep up the amazing work! 🌟👏👍

child porn

Excellent effort

child porn

Incredible, you’ve truly surpassed expectations this time! Your effort and dedication shine through in every aspect of this work. I simply had to thank you for creating such fantastic work with us. You are exceptionally talented and dedicated. Keep up the incredible work! 🌟👏👍

nice content!nice history!! boba 😀

1249742

🚀 Wow, this blog is like a fantastic adventure

blublun

http://angelawhite.pro/# ?????? ????

nice content!nice history!! boba 😀

child porn

Absolutely fantastic, you’ve done an exceptional job this time! Your commitment to excellence is evident in every aspect of this work. I couldn’t resist expressing my gratitude for creating such awesome content with us. Your dedication and talent are truly remarkable. Keep up the fantastic work! 🌟👏👍

Absolutely fantastic, you’ve really outdone yourself this time! Your commitment to excellence is evident in every aspect of this work. I just had to take a moment to express my gratitude for sharing such amazing content with us. You are exceptionally talented and dedicated. Keep up the excellent work! 🌟👏👍

http://evaelfie.pro/# eva elfie modeli

nice content!nice history!! boba 😀

Incredible, you’ve done an incredible job this time! Your effort and creativity are truly commendable of this work. I couldn’t help but express my appreciation for sharing such fantastic content with us. You have an incredible talent and dedication. Keep up the awesome work! 🌟👏👍

Exceptional, impressive work

https://evaelfie.pro/# eva elfie video

Fabulous, well executed

Lovely, very cool

Excellent effort

Fabulous, well executed

Remarkable, excellent

https://lanarhoades.fun/# lana rhoades video

Remarkable, excellent

linetogel

https://sweetiefox.online/# Sweetie Fox izle

Terrific, continue

Outstanding, kudos

Absolutely fantastic, you’ve done an incredible job this time! Your effort and dedication shine through in every aspect of this content. I couldn’t resist expressing my gratitude for producing such outstanding content with us. Your dedication and talent are truly remarkable. Keep up the awesome work! 🌟👏👍

wow, amazing

Exceptional, impressive work

Magnificent, wonderful.

Exceptional, impressive work

nice content!nice history!! boba 😀

Marvelous, impressive

lana rhoades solo: lana rhoades pics – lana rhoades videos

Amazing, nice one

Exceptional, impressive work

Magnificent, wonderful.

Marvelous, impressive

mia malkova girl: mia malkova photos – mia malkova photos

nice content!nice history!! boba 😀

lana rhoades videos: lana rhoades – lana rhoades pics

nice content!nice history!! boba 😀

Awesome work

Outstanding, kudos

no email dating site: https://sweetiefox.pro/# sweetie fox new

Wow, you’ve done an incredible job this time! Your dedication and creativity are truly admirable of this content. I couldn’t help but express my appreciation for producing such outstanding content with us. You are incredibly talented and dedicated. Keep up the amazing work! 🌟👏👍

Phenomenal, great job

Superb, congratulations

Impressive, fantastic

lana rhoades boyfriend: lana rhoades pics – lana rhoades hot

Absolutely fantastic, you’ve done an exceptional job this time! Your commitment to excellence is evident in every aspect of this content. I felt compelled to express my thanks for creating such awesome content with us. You are exceptionally talented and dedicated. Keep up the awesome work! 🌟👏👍

Lovely, very cool

videodating: http://lanarhoades.pro/# lana rhoades pics

ph sweetie fox: sweetie fox full – sweetie fox video

positive single: https://sweetiefox.pro/# sweetie fox full video

Super, fantastic

Phenomenal, great job

lana rhoades videos: lana rhoades pics – lana rhoades hot

wow, amazing

wow, amazing

Wow, you’ve truly surpassed expectations this time! Your dedication and effort are evident in every detail of this work. I couldn’t help but express my appreciation for producing such awesome work with us. You are incredibly talented and dedicated. Keep up the fantastic work! 🌟👏

https://aviatormocambique.site/# jogar aviator

aviator pin up [url=http://aviatorjogar.online/#]aviator jogo[/url] jogar aviator online

wow, amazing

Wow, you’ve really outdone yourself this time! Your effort and dedication shine through in every aspect of this work. I simply had to thank you for bringing such awesome content with us. You are incredibly talented and dedicated. Keep up the awesome work! 🌟👏

nice content!nice history!! boba 😀

nice content!nice history!! boba 😀

Amazing, nice one

http://jogodeaposta.fun/# jogo de aposta

play aviator [url=https://aviatorghana.pro/#]aviator sportybet ghana[/url] aviator betting game

wow, amazing

Fabulous, well executed

wow, amazing

wow, amazing

Incredible, you’ve done an exceptional job this time! Your effort and creativity are truly commendable of this content. I felt compelled to express my thanks for creating such fantastic work with us. Your talent and dedication are truly exceptional. Keep up the awesome work! 🌟👏

http://aviatorghana.pro/# aviator bet

aviator jogar [url=https://aviatorjogar.online/#]aviator bet[/url] aviator betano

Impressive, fantastic

Incredible, well done

https://aviatorghana.pro/# aviator game

aviator bet malawi [url=https://aviatormalawi.online/#]aviator bet malawi[/url] aviator betting game

Impressive, congrats

http://aviatorjogar.online/# estrela bet aviator

aviator bahis [url=http://aviatoroyunu.pro/#]aviator hilesi[/url] aviator bahis

Hi, after reading this remarkable post i am also happy to share my familiarity here with friends.

linetogel

linetogel

Superb, congratulations

Super, fantastic

Spectacular, keep it up

canadian pharmacy prices [url=https://canadianpharmlk.com/#]Canada pharmacy[/url] online canadian pharmacy canadianpharm.store

Terrific, continue

Terrific, continue

Wonderful content

Brilliant content

indianpharmacy com [url=https://indianpharm24.shop/#]Online medicine home delivery[/url] pharmacy website india indianpharm.store

Great job

Lovely, very cool

Outstanding, superb effort

Incredible, well done

wow, amazing

You can join in the webcam chat with the girls directly with your own cam. We offer you cam chat with sound. So you have your hands free and can whisper your fantasies into the hottest sex chat for free ear and hear the women moaning and smacking in front of the webcam.

canadadrugpharmacy com [url=http://canadianpharmlk.shop/#]My Canadian pharmacy[/url] canadian online pharmacy canadianpharm.store

wow, amazing

canadian pharmacy victoza [url=https://canadianpharmlk.com/#]Canada pharmacy[/url] canadian mail order pharmacy canadianpharm.store

nice content!nice history!! boba 😀

nice content!nice history!! boba 😀

nice content!nice history!! boba 😀

amoxicillin 30 capsules price: amoxicillin side effects – amoxicillin script

nice content!nice history!! boba 😀

amoxicillin cephalexin: buy amoxicillin online mexico – amoxicillin online purchase

My family members all the time say that I am wasting my time here at net, except I know I am getting experience every day by reading such good articles or reviews.

wow, amazing

can you get cheap clomid [url=http://clomidst.pro/#]buying generic clomid tablets[/url] how to get cheap clomid without insurance

nice content!nice history!! boba 😀

canadian pharmacy without prescription [url=https://onlinepharmacy.cheap/#]online pharmacy[/url] canadian online pharmacy no prescription

nice content!nice history!! boba 😀

wow, amazing

wow, amazing

buy medications without prescriptions [url=https://pharmnoprescription.pro/#]canadian pharmacy non prescription[/url] canada prescription drugs online

nice content!nice history!! boba 😀

https://pharmacynoprescription.pro/# canada drugs no prescription

blublabla

http://mexicanpharm.online/# mexico drug stores pharmacies

blublabla

Outstanding, superb effort

Impressive, fantastic

Splendid, excellent work

Splendid, excellent work

Outstanding, superb effort

blublabla

http://pharmacynoprescription.pro/# canada drugs without prescription

1SS3D249742

palabraptu

bluatblaaotuy

wow, amazing

124969D742

blolbo

wow, amazing

http://pharmacynoprescription.pro/# prescription canada

blabla

wow, amazing

wow, amazing

palabraptu

CRIMINAL

124969D742

124969D742

boba 😀

http://aviatoroyna.bid/# aviator sinyal hilesi

https://sweetbonanza.bid/# sweet bonanza guncel

nice content!nice history!! boba 😀

wow, amazing

hello

Monitoruj telefon z dowolnego miejsca i zobacz, co dzieje się na telefonie docelowym. Będziesz mógł monitorować i przechowywać dzienniki połączeń, wiadomości, działania społecznościowe, obrazy, filmy, WhatsApp i więcej. Monitorowanie w czasie rzeczywistym telefonów, nie jest wymagana wiedza techniczna, nie jest wymagane rootowanie. https://www.mycellspy.com/pl/tutorials/

http://aviatoroyna.bid/# aviator oyunu 100 tl

en iyi slot siteleri [url=http://slotsiteleri.guru/#]slot siteleri[/url] slot siteleri

blublabla

blobloblu

bluatblaaotuy

mexico drug stores pharmacies [url=https://mexicanpharmacy.shop/#]Online Pharmacies in Mexico[/url] mexican pharmaceuticals online

bluatblaaotuy

canadian pharmacy 24h com safe: canadian pharmacy 24 – pet meds without vet prescription canada

blobloblu

System Android pozwala na wykonywanie zrzutów ekranu bez żadnego innego oprogramowania. Ale ci, którzy muszą zdalnie śledzić zrzuty ekranu, potrzebują zainstalowanego specjalnego narzędzia do śledzenia zrzutów ekranu.

wow, amazing

blobloblu

nice content!nice history!! boba 😀

mexican drugstore online: mexico pharmacy – reputable mexican pharmacies online

blobloblu

bluatblaaotuy

We’re a group of volunteers and opening a new scheme in our community. Your website provided us with valuable info to work on. You have done an impressive job and our entire community will be thankful to you.

medicine in mexico pharmacies: mexican online pharmacies prescription drugs – mexico drug stores pharmacies

blobloblu

Incredible! I just read your blog post and I’m thoroughly impressed. Your analysis on this topic is extremely valuable. I’ve learned so much and can’t wait to see your next post. Keep up the great work!

Fantastic! I just read your post and I’m absolutely amazed. Your insight on the topic is incredibly insightful. It really made me think and am eager to read more. Your work is inspiring!

online pharmacy india: indian pharmacy delivery – top 10 pharmacies in india

I went over this internet site and I think you have a lot of superb info, saved to my bookmarks (:.

Amazing! I just read your article and I’m thoroughly impressed. Your insight on the topic is incredibly insightful. I’ve learned so much and can’t wait to see what you write next. Thanks for sharing!

boba 😀

blolbo

can i get generic clomid without dr prescription: can i buy clomid without insurance – get generic clomid without rx

Amazing! I recently read your post and I’m absolutely amazed. Your analysis on the topic is spot-on. I’ve learned so much and am eager to see your next post. Keep up the great work!

Incredible! I recently read your article and I’m thoroughly impressed. Your insight on the topic is incredibly insightful. I’ve learned so much and am eager to see your next post. Your work is inspiring!

blolbo

phising

scam

lost money

lost money

Incredible! I just finished reading your article and I’m thoroughly impressed. Your analysis on this subject is extremely valuable. I’ve gained a new perspective and can’t wait to see what you write next. Your work is inspiring!

Amazing! I just read your blog post and I’m thoroughly impressed. Your insight on the topic is incredibly insightful. I’ve gained a new perspective and am eager to see what you write next. Your work is inspiring!

can you buy amoxicillin over the counter: prescription for amoxicillin – amoxicillin where to get

Wow! I recently read your article and I’m absolutely amazed. Your analysis on the topic is incredibly insightful. I’ve learned so much and am eager to see what you write next. Your work is inspiring!

blibliblu

Fantastic! I just read your article and I’m blown away. Your analysis on this subject is incredibly insightful. I’ve gained a new perspective and am eager to read more. Thanks for sharing!

Wow! I just finished reading your blog post and I’m absolutely amazed. Your insight on the topic is spot-on. I’ve learned so much and am eager to see your next post. Thanks for sharing!

phising

scam

scam

scam

buy clomid: where to buy cheap clomid without prescription – order cheap clomid without a prescription

Fantastic! I just read your post and I’m absolutely amazed. Your insight on this topic is spot-on. I’ve learned so much and can’t wait to see your next post. Thanks for sharing!

scam

scam

scam

Buy Tadalafil 20mg: tadalafil iq – Cialis 20mg price

http://kamagraiq.shop/# buy Kamagra

Tadalafil Tablet: cialis without a doctor prescription – Cheap Cialis

http://kamagraiq.shop/# buy Kamagra

Buy Tadalafil 20mg: Generic Tadalafil 20mg price – Cialis 20mg price

scam

https://sildenafiliq.com/# over the counter sildenafil

lost money

lost money

Kamagra 100mg price [url=http://kamagraiq.com/#]super kamagra[/url] Kamagra 100mg price

https://tadalafiliq.shop/# п»їcialis generic

scam

lost money

phising

scam

mexican rx online: mexican mail order pharmacies – buying prescription drugs in mexico

Incredible! I just finished reading your post and I’m absolutely amazed. Your insight on this topic is extremely valuable. It really made me think and can’t wait to read more. Your work is inspiring!

Incredible! I recently read your post and I’m absolutely amazed. Your analysis on this subject is spot-on. I’ve learned so much and am eager to see your next post. Thanks for sharing!

Incredible! I just finished reading your post and I’m thoroughly impressed. Your insight on the topic is extremely valuable. I’ve learned so much and can’t wait to see your next post. Keep up the great work!

canadian pharmacy online: Canadian pharmacy prices – canada drugstore pharmacy rx

Incredible! I just read your article and I’m thoroughly impressed. Your insight on the topic is extremely valuable. It really made me think and am eager to read more. Your work is inspiring!

indian pharmacy: indian pharmacy – india pharmacy

I highly advise stay away from this site. The experience I had with it has been only disappointment along with suspicion of fraudulent activities. Proceed with extreme caution, or even better, find a more reputable service to meet your needs.

Fantastic! I just read your article and I’m blown away. Your analysis on this topic is extremely valuable. I’ve gained a new perspective and can’t wait to see your next post. Keep up the great work!

I urge you stay away from this platform. The experience I had with it was only disappointment as well as suspicion of deceptive behavior. Be extremely cautious, or better yet, seek out a more reputable platform for your needs.

I urge you steer clear of this platform. My personal experience with it has been nothing but disappointment and suspicion of fraudulent activities. Exercise extreme caution, or even better, find an honest platform to fulfill your requirements.

I urge you to avoid this platform. The experience I had with it was only disappointment and concerns regarding deceptive behavior. Proceed with extreme caution, or even better, find a more reputable site to meet your needs.

ciprofloxacin order online: antibiotics cipro – cipro ciprofloxacin

LOSE MONEY

I urge you to avoid this platform. My personal experience with it was purely dismay along with doubts about fraudulent activities. Be extremely cautious, or better yet, look for a trustworthy site for your needs.

ciprofloxacin generic price: buy generic ciprofloxacin – cipro ciprofloxacin

I strongly recommend steer clear of this site. My own encounter with it has been nothing but disappointment along with doubts about fraudulent activities. Be extremely cautious, or better yet, look for a more reputable platform to fulfill your requirements.

I urge you to avoid this platform. My personal experience with it was only frustration and concerns regarding deceptive behavior. Proceed with extreme caution, or even better, seek out a more reputable site to fulfill your requirements.

I strongly recommend steer clear of this platform. My personal experience with it has been purely dismay as well as suspicion of scamming practices. Be extremely cautious, or even better, seek out a trustworthy platform to meet your needs.

I urge you to avoid this platform. My own encounter with it has been only disappointment as well as doubts about fraudulent activities. Exercise extreme caution, or alternatively, seek out a more reputable service for your needs.

I highly advise to avoid this site. The experience I had with it was only dismay as well as suspicion of deceptive behavior. Be extremely cautious, or alternatively, look for a trustworthy platform to meet your needs.

Greate pieces. Keep writing such kind of information on your blog. Im really impressed by your blog.

https://clomida.pro/# how can i get generic clomid for sale

I urge you steer clear of this site. My own encounter with it has been only disappointment along with concerns regarding deceptive behavior. Exercise extreme caution, or even better, find an honest platform for your needs.

I highly advise to avoid this platform. My personal experience with it was purely disappointment along with doubts about deceptive behavior. Be extremely cautious, or better yet, look for a more reputable site to meet your needs.

I am often to blogging and i really appreciate your content. The article has really peaks my interest. I am going to bookmark your site and keep checking for new information.

http://azithromycina.pro/# order zithromax without prescription

how to get ed meds online [url=http://edpill.top/#]low cost ed medication[/url] ed medications cost

Great web site. Plenty of useful info here. I’m sending it to some friends ans also sharing in delicious. And of course, thanks for your effort!

My husband and i were so joyful when Chris could finish off his reports because of the ideas he obtained out of your weblog. It’s not at all simplistic just to happen to be handing out concepts which often most people have been making money from. We discover we have the website owner to thank for this. All the illustrations you have made, the simple blog navigation, the friendships your site help to engender – it’s got most great, and it’s making our son in addition to our family understand that idea is thrilling, which is exceedingly serious. Thanks for everything!

http://medicationnoprescription.pro/# pharmacy with no prescription

Normally I don’t learn article on blogs, but I would like to say that this write-up very forced me to take a look at and do so! Your writing style has been surprised me. Thank you, very nice post.

I highly advise to avoid this platform. My personal experience with it has been purely frustration along with concerns regarding deceptive behavior. Be extremely cautious, or even better, find an honest site to fulfill your requirements.

I urge you steer clear of this platform. The experience I had with it was only dismay and doubts about fraudulent activities. Proceed with extreme caution, or better yet, look for a more reputable site for your needs.

I strongly recommend to avoid this site. My personal experience with it was purely disappointment as well as suspicion of deceptive behavior. Proceed with extreme caution, or even better, seek out a trustworthy service to meet your needs.

I highly advise to avoid this site. The experience I had with it has been nothing but frustration as well as doubts about deceptive behavior. Be extremely cautious, or better yet, find a trustworthy service to fulfill your requirements.

I strongly recommend stay away from this platform. My personal experience with it was only disappointment along with doubts about fraudulent activities. Be extremely cautious, or alternatively, find an honest site to meet your needs.

I urge you steer clear of this site. The experience I had with it was nothing but dismay as well as concerns regarding deceptive behavior. Be extremely cautious, or better yet, look for a trustworthy platform to fulfill your requirements.

I urge you to avoid this site. My personal experience with it has been only disappointment and suspicion of deceptive behavior. Exercise extreme caution, or even better, seek out an honest service to fulfill your requirements.

https://medicationnoprescription.pro/# canadian pharmacy without a prescription

I urge you to avoid this platform. My personal experience with it was only disappointment and doubts about scamming practices. Be extremely cautious, or even better, find an honest site to meet your needs.

https://casinvietnam.shop/# casino tr?c tuy?n vi?t nam