Tutti ricordano agosto come un mese pieno di acquazzoni sui mercati, bene settembre è stato una tempesta tropicale. La marcia delle banche centrali, con Fed e Bce in testa, ha deluso i listini azionari mondiali che speravano in un rallentamento sui rialzi ai tassi d’interesse.

Oltre a ciò, gli investitori sembrano essere disorientati sulla politica monetaria non ancora chiara su termini e fini ma sempre agganciata a dati sull’inflazione poco rassicuranti e alle vicende di una guerra in Ucraina (soprattutto se pensiamo all’Europa) contraddistinte da un’escalation continua delle minacce.

Intanto continua il processo di rafforzamento del dollaro e il mondo obbligazionario sta vedendo lievitare sempre di più i suoi rendimenti, causando non pochi dolori agli Stati più indebitati ma anche a tutti coloro che investivano abitualmente nei bond e sono stati colti di sorpresa dai rialzi fulminei dei tassi d’interesse. L’Europa, nel frattempo, non è riuscita a trovare un accordo significativo per contrastare il prezzo impazzito del gas e i Paesi faticano a trovare le risorse per dare respiro alle loro aziende.

Non se la passa meglio nemmeno la Cina, dove Xi Jinping ha detto alla Russia di essere preoccupato per l’escalation del conflitto in Ucraina e di aspettarsi che le parti dialoghino quanto prima per trovare un accordo.

I principali fatti del mese

- Banche centrali sempre sotto i riflettori. La Fed, lo scorso 21 settembre, ha deciso per il terzo rialzo consecutivo dei tassi da 0,75% punti base, portandoli ai livelli più alti dal 2008 nella forchetta fra il 3 e il 3,25%. Ha fatto lo stesso la BCE, con un ritocco da tre quarti di punto che ha portato i tassi sulle operazioni di rifinanziamento principali all’1,25%. Entrambe hanno confermato che continueranno nella normalizzazione della loro politica monetaria, con l’obiettivo di portare l’inflazione intorno al 2% anche a costo di causare una recessione.

- Rallentamento economico evidente: l’agenzia di rating Standard’s and Poor’s ha tagliato le previsioni di crescita dell’Eurozona nel 2023 dall’1,9% allo 0,3%. Per l’Italia è prevista una lieve recessione (-0,1%), con una robusta sforbiciata alla crescita che era prima prevista al 2,1%.

- Inflazione ancora mordente: in Europa a settembre era al 10% mentre in Italia è arrivata all’8,9% trainata da un carrello della spesa sempre più caro. Negli Usa, il dato del carovita di agosto ha segnato un +8,3%, peggiore delle aspettative che convergevano sull’8%. Questo ha provocato una forte caduta delle borse mondiali. Nessuna novità su price cap al gas e strategia comunitaria europea in tema di energia. Al contrario, ha fatto molto discutere l’iniziativa unilaterale della Germania, che ha varato un pacchetto da 200 miliardi per proteggere le sue aziende.

- Gran Bretagna sotto pressione: Liz Truss è diventata la nuova premier succedendo a Boris Johnson. Tra i primi atti, ha annunciato un maxi taglio delle tasse, soprattutto a beneficio dei più ricchi, che ha causato una tempesta sulle sterlina, costringendo la Bank of England a intervenire sul mercato comprando titoli di Stato. Perfino l’Fmi ha criticato in modo inusuale la misura, portando infine la Truss a fare retromarcia.

- Conflitto Ucraina-Russia ancora in alto mare: Mosca pare essere in difficoltà e sta perdendo territori e città dopo la controffensiva di Kiev. Nei giorni scorsi, però, Vladimir Putin ha risposto indicendo un referendum farsa, non riconosciuto dalla comunità internazionale, in quattro regioni occupate dell’Ucraina in Donbass. L’esito, scontato e favorevole all’annessione russa, è stato celebrato a Mosca, che si è detta pronta a difendere i nuovi territori anche con l’uso della bomba atomica.

- Altro fatto saliente è l’attentato ai gasdotti Nord Stream 1 e Nord Stream 2 in ben quattro punti, cosa che ha causato fuoriuscite di gas nel Mare del Nord. Sono ancora ignoti gli autori, ma di certo la cosa ha destabilizzato il mercato del gas, con il prezzo del metano che ha ripreso a salire.

- Mentre lo scenario peggiora, le cose non vanno molto bene nemmeno in Cina: la Banca Mondiale ha tagliato le stime di crescita per il 2022 solo al 2,8%, un livello estremamente basso per gli standard cinesi.

Conclusioni

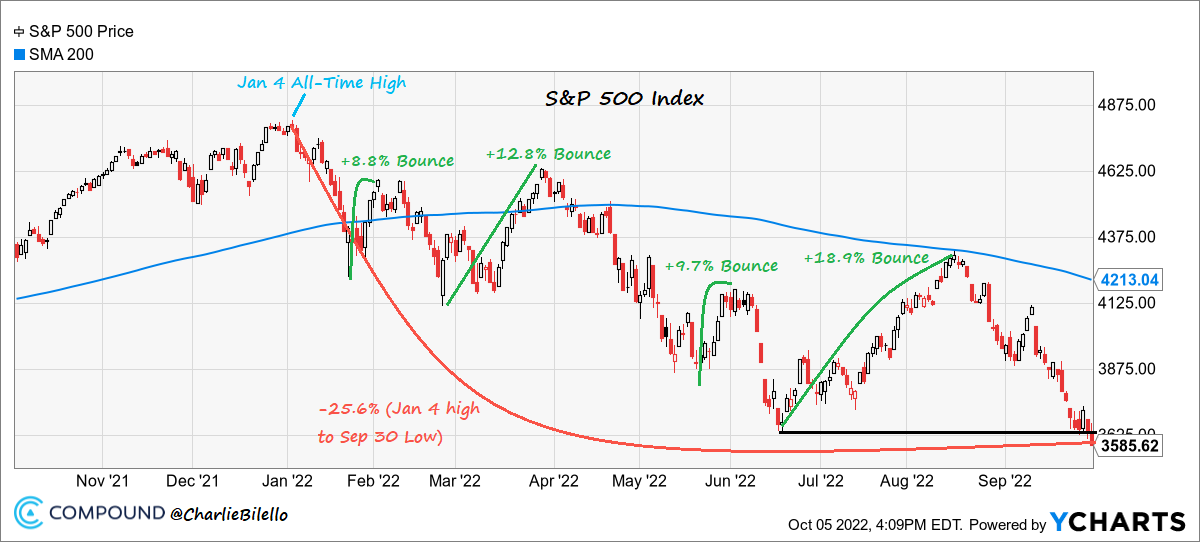

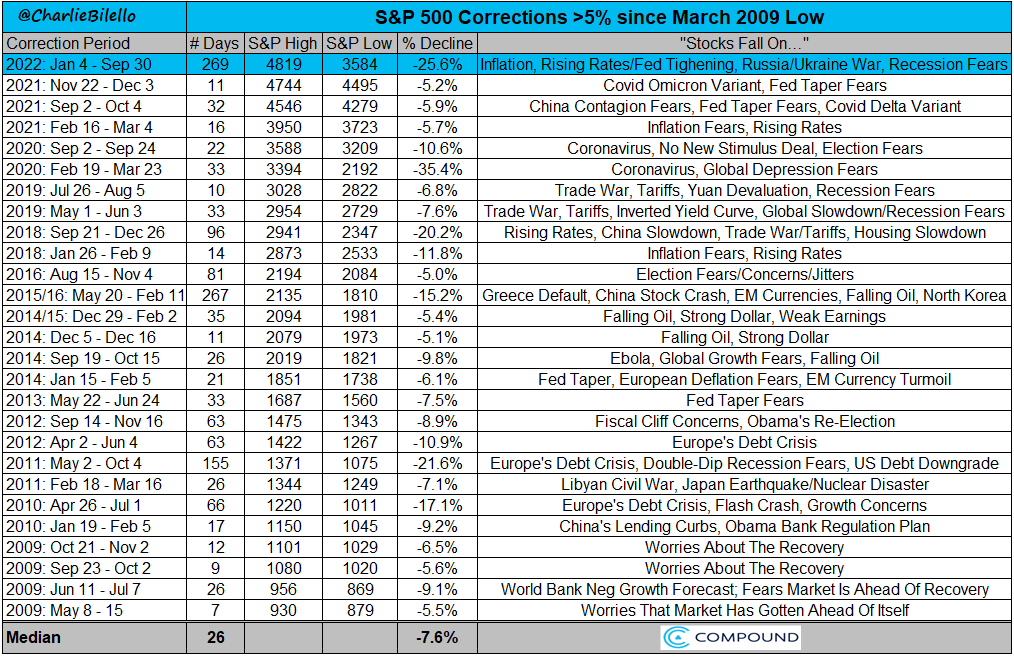

Il contesto globale è ormai in sofferenza da più di 10 mesi, con una durata da record stile 2008, ma in continua evoluzione.

L’investitore si trova alle prese con cambiamenti importanti che vedono pressioni maggiori per chi detiene grandi quantità di bond, in sofferenza e con perdite a doppia cifra. Negli ultimi 3 anni l’acronimo T.I.N.A. (there is no alternative) legate all’aumento dell’azionario in portafoglio per cercare rendimenti ha spinto parecchi nell’aumento di quote a sfavore dei bond. Un sacrificio in termini di volatilità che ad oggi più essere stata la miglior scelta che andava fatta. ATTENZIONE ciò non significa che questo 2022 non porti difficoltà anche a chi ha operato in questa maniera, ma sicuramente avrà evitato di ritrovarsi impantanati nel mondo obbligazionario attaccato dai tassi in aumento e ma decisamente con capacità reattive ai drawdown a dir poche pachidermiche.

order fenofibrate 160mg without prescription fenofibrate over the counter fenofibrate 160mg price

order zaditor 1 mg generic buy zaditor pill imipramine

cialis 10mg sale order generic viagra purchase sildenafil online

precose usa glyburide 2.5mg cheap buy fulvicin 250 mg online

order minoxidil generic minoxytop ca buy cheap ed pills

buy aspirin 75mg pill generic imiquad where can i buy imiquimod

dipyridamole 100mg uk pravachol 10mg cost pravachol 10mg usa

buy meloset 3mg buy generic danocrine online buy danocrine online cheap

order generic florinef 100mcg imodium price pill loperamide

duphaston online buy duphaston price empagliflozin 25mg for sale

cheap prasugrel 10mg order prasugrel buy tolterodine 1mg online cheap

cheap etodolac 600 mg pletal 100 mg price buy cheap cilostazol

order ferrous sulfate 100 mg pills order sotalol 40mg generic buy sotalol 40mg without prescription

vasotec 5mg pills enalapril drug purchase duphalac bottless

buy mestinon no prescription pyridostigmine 60 mg sale maxalt pills

betahistine 16mg without prescription betahistine sale purchase probenecid

buy zovirax generic buy generic rivastigmine exelon 3mg drug

omeprazole 20mg drug order singulair 5mg pill lopressor 100mg cost

premarin where to buy order dostinex 0.25mg without prescription order viagra online cheap

telmisartan online buy movfor without prescription buy molnunat without a prescription

cenforce 100mg us cenforce uk buy aralen 250mg generic

cialis pharmacy order tadalafil 40mg pills viagra 100mg generic

buy omnicef 300 mg pills order lansoprazole 15mg sale prevacid 30mg drug

buy modafinil 100mg for sale buy cheap generic modafinil generic prednisone 40mg

order atorvastatin 20mg online cheap order atorvastatin 40mg pills generic norvasc 5mg

cost accutane 10mg buy amoxil 500mg without prescription buy azithromycin 500mg for sale

azithromycin 250mg generic order neurontin 100mg neurontin 100mg usa

pantoprazole 40mg pills zestril cheap buy pyridium 200mg for sale

casino online blackjack furosemide tablet purchase lasix without prescription

can you play poker online money order vibra-tabs buy albuterol 2mg sale

oral amantadine 100mg buy amantadine without a prescription avlosulfon 100 mg over the counter

casino free spins no deposit purchase stromectol generic stromectol pills canada

best online casino for real money synthroid 150mcg uk order synthroid 100mcg

methylprednisolone 4 mg tablets methylprednisolonee online aristocort 4mg us

clomiphene 100mg usa buy imdur for sale buy azathioprine pills

buy perindopril 8mg without prescription purchase aceon generic fexofenadine 120mg tablet

buy vardenafil 10mg for sale zanaflex sale tizanidine pills

dilantin 100mg sale buy oxybutynin pill order ditropan 2.5mg online cheap

brand loratadine 10mg buy loratadine order priligy 30mg generic

cost baclofen 10mg amitriptyline 10mg generic purchase toradol pill

buy generic glimepiride misoprostol uk brand arcoxia 60mg

brand baclofen 25mg amitriptyline us ketorolac sale

order fosamax pill gloperba pill purchase macrodantin online cheap

inderal without prescription buy ibuprofen 600mg online clopidogrel where to buy

order pamelor 25mg online cheap methotrexate 10mg pills order anacin generic

orlistat 120mg over the counter buy orlistat generic order generic diltiazem

coumadin cost order generic metoclopramide 10mg order metoclopramide without prescription

astelin nasal spray order generic zovirax irbesartan 150mg without prescription

famotidine cost order cozaar 25mg online cheap prograf pills

esomeprazole online order order generic topiramate topiramate 200mg pill

purchase zyloprim generic buy crestor cheap buy crestor 20mg generic

buy generic imitrex over the counter avodart pills order dutasteride sale

buspin for sale online buspar 5mg ca order cordarone 100mg for sale

motilium order buy motilium buy sumycin online cheap

cost flomax order zofran 8mg for sale order simvastatin 20mg pills

college essay writing help buy an essay online i need help with my assignment

aldactone order order spironolactone pills order proscar 1mg generic

aurogra over the counter buy aurogra cheap buy generic estrace for sale

cheap diflucan 100mg ciprofloxacin 500mg canada buy ciprofloxacin 1000mg generic

lamictal 200mg drug minipress 1mg cheap nemazole for sale

buy flagyl generic buy bactrim cheap where can i buy keflex

tretinoin cream usa avana for sale purchase avana pills

clindamycin without prescription order erythromycin 500mg without prescription buy erectile dysfunction medications

tadalafil uk buy voltaren sale purchase indomethacin online cheap

order nolvadex online oral tamoxifen purchase budesonide inhalers

terbinafine oral terbinafine order online slots casino games

ceftin 500mg without prescription buy careprost online cheap order methocarbamol sale

trazodone 50mg canada suhagra 50mg tablet buy clindac a without a prescription

essays for sale online help with accounting homework problems cost cefixime 100mg

aspirin brand online casino online gambling for real money

trimox where to buy amoxicillin oral purchase biaxin online cheap

help me with my research paper write me a paper slots casino games

buy generic catapres order meclizine sale tiotropium bromide 9 mcg pills

rocaltrol order labetalol 100mg tablet order tricor 160mg generic

order minocin 100mg without prescription buy generic hytrin requip online

strongest acne medication over counter dermatologist prescribed acne cream oxcarbazepine 600mg uk

purchase alfuzosin pill worst pills nausea vomiting best nausea medicine in hospitals

purchase femara generic buy abilify paypal buy aripiprazole for sale

best prescription sleep aids buy weight loss prescriptions online buy wegovy without a prescription

order medroxyprogesterone 5mg sale buy praziquantel 600 mg generic hydrochlorothiazide 25mg drug

prescribed drug to quit smoking acetaminophen contain pain killer name buy pain pills online usa

buy generic periactin 4 mg nizoral medication ketoconazole tablet

can you order valtrex online asda selling asthma inhalers does pharmapure sugar blocker work

buy generic duloxetine online buy generic duloxetine for sale provigil 100mg generic

buy azithromycin 250mg generic buy prednisolone 10mg sale gabapentin pills

strong indigestion tablets best over the counter nausea medicine make farts smell better

urso ca actigall 150mg for sale zyrtec oral

lasix where to buy lasix over the counter buy albuterol online

cost strattera atomoxetine canada order zoloft sale

escitalopram pill order revia online order revia 50mg pills

augmentin oral order levothyroxine without prescription order clomiphene 50mg pill

cost combivent 100 mcg zyvox 600mg uk cheap zyvox 600mg

order vardenafil 10mg pill zanaflex pill buy hydroxychloroquine cheap

buy nateglinide tablets order atacand 16mg online candesartan 16mg pill

generic cenforce buy generic chloroquine online buy glucophage

carbamazepine 200mg for sale buy cheap lincocin lincocin tablet

buy lipitor tablets norvasc canada buy lisinopril paypal

cefadroxil tablet duricef 500mg cost purchase epivir sale

buy prilosec pills for sale metoprolol online order atenolol 100mg without prescription

purchase omeprazole online cheap order lopressor online cheap order tenormin pill

buy dostinex 0.5mg how to get cabergoline without a prescription priligy cost

buy medrol 16 mg online clarinex 5mg canada buy clarinex no prescription

cytotec 200mcg without prescription order cytotec generic cost diltiazem

piracetam 800 mg oral order betnovate 20gm creams clomipramine 50mg sale

acyclovir 400mg without prescription order allopurinol 100mg online crestor pills

buy itraconazole 100mg online cheap itraconazole over the counter buy tinidazole 300mg pill

ezetimibe without prescription tetracycline cheap order sumycin 500mg without prescription

olanzapine 10mg canada buy bystolic 20mg pills valsartan tablet

cost flexeril baclofen over the counter toradol cost

colchicine 0.5mg usa methotrexate 10mg usa buy methotrexate 5mg pills

adult acne caused by medication elimite online buy clearasil adult acne medication

best nighttime medicine for allergies order beclamethasone sale walgreen generic allergy pills

Congratulations on your incredible gift for writing! Your article is an engaging and enlightening read. Wishing you a New Year full of achievements and happiness!

Excellent piece! I’m also a writer and would be honored to join your team

drugs causing nausea and vomiting oral baycip

The article was well-expressed. Adding visuals could make it more captivating, and my website might have some useful tips.

The article was comprehensive. Adding some visual flair could be beneficial, and my website might have the right tools to assist.

Very well written! Would love the chance to write for this blog.

sleeping tablets prescribed by doctors buy meloset generic

order prednisone 40mg for sale brand prednisone

I’m wondering if the author still writes for the blog. We need more content on this topic!

what medicine good for heartburn zidovudine 300mg uk

Bravo on the article! It’s informative and well-written. Have you considered adding more images in your upcoming pieces? It might enhance the overall reader experience.

Enjoyed your article! 😊 The information is insightful, and adding more visuals in your future pieces could make the content more visually engaging. 📸

Incredibly impressive! This content is simply brilliant. The presentation is superb. The care and knowledge invested in this work are evident. Kudos to the author for delivering such an enriching experience. I can’t wait to see more content like this in the future. 👏👏👏

🌌 Wow, blog ini seperti perjalanan kosmik meluncur ke galaksi dari keajaiban! 🎢 Konten yang menegangkan di sini adalah perjalanan rollercoaster yang mendebarkan bagi pikiran, memicu kagum setiap saat. 💫 Baik itu inspirasi, blog ini adalah sumber wawasan yang mendebarkan! 🌟 Berangkat ke dalam perjalanan kosmik ini dari imajinasi dan biarkan pemikiran Anda melayang! ✨ Jangan hanya mengeksplorasi, rasakan kegembiraan ini! #BahanBakarPikiran 🚀 akan bersyukur untuk perjalanan mendebarkan ini melalui ranah keajaiban yang penuh penemuan! ✨

Captivating content, highly recommended!

Artikel ini fantastis! Cara penjelasannya sungguh menarik dan sangat mudah untuk dipahami. Sudah jelas bahwa telah banyak upaya dan studi yang dilakukan, yang sungguh layak diapresiasi. Penulis berhasil membuat topik ini tidak hanya menarik tetapi juga asyik untuk dibaca. Saya dengan semangat menantikan untuk menjelajahi konten seperti ini di masa depan. Terima kasih atas berbagi, Anda melakukan tugas yang istimewa!

order isotretinoin 10mg online cheap buy accutane isotretinoin 40mg generic

online treatment for insomnia meloset 3 mg uk

cheap amoxil pill amoxil 250mg for sale where to buy amoxil without a prescription

azithromycin 250mg sale buy azithromycin pill order zithromax

buy neurontin tablets buy neurontin pills

azipro 500mg tablet azithromycin 250mg drug purchase azipro sale

order lasix online furosemide 100mg brand

order omnacortil 5mg generic order prednisolone 20mg online cheap buy prednisolone 20mg pills

buy deltasone 10mg online cheap buy prednisone generic

buy amoxil tablets amoxicillin cheap buy amoxicillin 500mg without prescription

vibra-tabs order doxycycline online

buy ventolin online cheap albuterol tablet ventolin inhalator over the counter

buy generic augmentin 1000mg augmentin 375mg cost

cheap levothyroxine pill levothyroxine for sale online levothyroxine cost

buy generic vardenafil for sale buy vardenafil 20mg online cheap

clomiphene 50mg drug buy generic clomid for sale buy clomid sale

order generic tizanidine buy tizanidine 2mg without prescription tizanidine 2mg cost

buy rybelsus generic where to buy rybelsus without a prescription order generic semaglutide

deltasone 10mg oral prednisone price buy prednisone without a prescription

buy rybelsus 14mg online order generic rybelsus 14mg buy rybelsus 14 mg pills

how to buy accutane buy isotretinoin 10mg generic accutane 10mg pills

amoxil 250mg generic order amoxicillin 1000mg generic buy amoxil 1000mg for sale

order albuterol albuterol oral order albuterol sale

order azithromycin 500mg buy azithromycin 250mg without prescription zithromax online

amoxiclav online order how to buy augmentin augmentin without prescription

prednisolone 20mg pills buy omnacortil for sale omnacortil order online

levoxyl brand buy synthroid for sale buy synthroid without a prescription

buy gabapentin 800mg neurontin sale gabapentin over the counter

buy serophene generic order clomid pills order clomid 100mg online

buy furosemide 40mg online cheap buy generic furosemide over the counter order furosemide 100mg online cheap

sildenafil 100mg over the counter sildenafil ca sildenafil 50mg

doxycycline 100mg sale order doxycycline 100mg generic order doxycycline 200mg online

order semaglutide 14mg pill buy generic rybelsus over the counter buy rybelsus pills for sale

Thanks for sharing. I read many of your blog posts, cool, your blog is very good. https://accounts.binance.com/it/register-person?ref=T7KCZASX

order clarinex 5mg generic desloratadine 5mg price buy clarinex tablets

cialis 5mg oral tadalafil buy online generic cialis online

buy cenforce online cenforce for sale order cenforce 50mg

buy loratadine pills loratadine 10mg oral claritin usa

I was able to find good info from your content.

order aralen 250mg pills buy generic aralen aralen 250mg us

order dapoxetine 30mg for sale cytotec 200mcg uk buy misoprostol 200mcg for sale

buy xenical 60mg without prescription purchase orlistat online cheap buy diltiazem tablets

metformin usa purchase metformin sale order glycomet 500mg generic

zovirax price zyloprim sale buy zyloprim pills for sale

cheap norvasc amlodipine 10mg uk amlodipine cost

rosuvastatin uk order zetia generic buy zetia

zestril 2.5mg price cheap zestril 5mg lisinopril 5mg drug

oral motilium order domperidone 10mg for sale tetracycline 500mg without prescription

buy cheap generic omeprazole order omeprazole 10mg order prilosec 20mg pills

cyclobenzaprine canada cyclobenzaprine 15mg us baclofen 10mg cheap

metoprolol sale buy metoprolol 100mg cheap metoprolol 100mg

buy toradol for sale buy ketorolac without a prescription cheap colchicine

buy atenolol tablets buy atenolol 100mg atenolol price

medrol medication medrol 4mg otc depo-medrol for sale online

buy propranolol pills for sale order clopidogrel 75mg without prescription buy clopidogrel 75mg online

Fantastic job

assignments for sale assignment sites my mother essay writing

where to buy methotrexate without a prescription buy methotrexate 2.5mg warfarin us

buy metoclopramide generic metoclopramide 10mg pills order cozaar for sale

linetogel

mobic online order purchase celecoxib online cheap celebrex pills

Magnificent, wonderful.

linetogel

order esomeprazole for sale topamax 200mg ca buy topiramate 200mg sale

order tamsulosin 0.4mg celebrex 200mg generic buy celecoxib 200mg generic

nice content!nice history!! boba 😀

linetogel

wow, amazing

nice content!nice history!! boba 😀

imitrex 50mg brand imitrex canada buy levofloxacin 500mg generic

zofran 4mg canada where to buy aldactone without a prescription aldactone buy online

wow, amazing

dutasteride brand dutasteride without prescription buy ranitidine without a prescription

simvastatin order online zocor medication order valtrex 1000mg

nice content!nice history!! boba 😀

buy ampicillin medication acillin tablet amoxicillin order

wow, amazing

purchase proscar online cheap proscar 1mg usa buy diflucan 200mg for sale

cipro 500mg generic – augmentin medication buy augmentin 375mg generic

cipro 1000mg usa – cheap sulfamethoxazole augmentin 375mg over the counter

wow, amazing

cost flagyl 400mg – buy flagyl 200mg generic generic azithromycin 250mg

nice content!nice history!! boba 😀

ciplox where to buy – order chloromycetin online cheap generic erythromycin 500mg

nice content!nice history!! boba 😀

nice content!nice history!! boba 😀

buy ivermectin 6 mg online – order amoxiclav online cheap generic tetracycline 250mg

order flagyl without prescription – buy flagyl for sale how to get zithromax without a prescription

nice content!nice history!! boba 😀

ampicillin online buy buy ampicillin for sale buy generic amoxil online

lasix oral – purchase atacand order captopril 25 mg for sale

bluatblaaotuy

blobloblu

blobloblu

bliblibli

bliblibli

Your post is a ray of light in the darkness. Thank you for brightening my day in a unique way. Keep shining!

blobloblu

bliloblo

bluatblaaotuy

124SDS9742

blublun

marvelous day commencing with an incredible reading 📖🌇

wow, amazing

blablablu

blublu

blobloblu

1249742

1SS3D249742

nice content!nice history!! boba 😀

clozaril online buy – quinapril 10mg uk famotidine uk

nice content!nice history!! boba 😀

buy quetiapine 100mg – buy fluvoxamine 100mg buy eskalith online cheap

hello

wow, amazing

hello

bliblibli

blablablu

bluatblaaotuy

blobloblu

atarax canada – order generic nortriptyline buy amitriptyline online

blublabla

As razões mais comuns para a infidelidade entre casais são a infidelidade e a falta de confiança. Em uma época sem telefones celulares ou internet, questões de desconfiança e deslealdade eram menos problemáticas do que são hoje.

bliblibli

clomipramine 50mg price – buy remeron online cheap doxepin 25mg over the counter

nice content!nice history!! boba 😀

wow, amazing

nice content!nice history!! boba 😀

cululutata

cheap amoxil pill – buy keflex sale cipro 1000mg brand

scam

lalablublu

blolbo

1SS3D249742

order generic augmentin – bactrim pill baycip cheap

lost money

phising

lost money

phising

phising

phising

lost money

scam

scam

where to buy clindamycin without a prescription – order chloramphenicol chloramphenicol oral

buy zithromax 250mg pills – tinidazole 300mg tablet cheap ciprofloxacin

I highly advise steer clear of this platform. My own encounter with it was nothing but dismay along with suspicion of fraudulent activities. Be extremely cautious, or alternatively, look for an honest site to fulfill your requirements.

I strongly recommend stay away from this platform. My personal experience with it has been purely disappointment and suspicion of scamming practices. Be extremely cautious, or alternatively, find an honest platform to fulfill your requirements.

cost albuterol – buy fluticasone inhaler theophylline for sale

I highly advise stay away from this site. The experience I had with it has been nothing but disappointment along with suspicion of fraudulent activities. Exercise extreme caution, or alternatively, look for an honest service for your needs.

ivermectin 3 mg otc – order cefaclor 500mg sale cefaclor 500mg oral

I strongly recommend to avoid this platform. The experience I had with it has been purely dismay and doubts about fraudulent activities. Exercise extreme caution, or even better, find an honest service for your needs.

I strongly recommend stay away from this platform. The experience I had with it was purely disappointment and suspicion of fraudulent activities. Exercise extreme caution, or alternatively, seek out an honest platform to fulfill your requirements.

I highly advise steer clear of this site. The experience I had with it was only frustration as well as doubts about scamming practices. Exercise extreme caution, or better yet, find a trustworthy service to meet your needs.

I urge you steer clear of this platform. The experience I had with it has been purely dismay along with suspicion of scamming practices. Be extremely cautious, or alternatively, find a trustworthy service to meet your needs.

desloratadine online buy – order zaditor 1 mg sale buy generic albuterol online

I strongly recommend stay away from this site. My personal experience with it has been nothing but dismay and doubts about fraudulent activities. Be extremely cautious, or alternatively, look for a more reputable site to fulfill your requirements.

I urge you stay away from this platform. My own encounter with it has been purely disappointment along with doubts about deceptive behavior. Proceed with extreme caution, or better yet, find a trustworthy platform to meet your needs.

I highly advise stay away from this platform. My personal experience with it was nothing but frustration and concerns regarding deceptive behavior. Be extremely cautious, or even better, find an honest service to fulfill your requirements.

I urge you to avoid this site. My personal experience with it has been nothing but dismay and doubts about fraudulent activities. Proceed with extreme caution, or better yet, find an honest platform to fulfill your requirements.

I strongly recommend steer clear of this site. My own encounter with it was nothing but disappointment and doubts about fraudulent activities. Be extremely cautious, or alternatively, find a more reputable service to fulfill your requirements.